中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

近日,律商联讯风险信息(以下简称“律商风险”)联合腾讯研究院、北京大学数字金融研究中心、腾讯微保、三星财险发布了《守正创新·2024新能源车险发展报告》。报告深入分析了新能源汽车保险市场的现状、挑战与未来发展趋势,为更好理解新能源车险的新问题、新方案和新趋势提供了关键参考。

报告指出,新能源车险市场具有增长潜力,但也面临诸多挑战,如新能源汽车的独特结构和风险,以及现有保险生态中的多重问题。为优化新能源车险产业,报告强调了保险科技创新和监管政策支持的重要性。展望未来,报告预测了线上化取代传统中介模式、数字技术赋能产品创新以及主机厂与险企合作的深入发展趋势,并提出了优化车险定价机制、推动保险业数字化转型和完善智能汽车保险制度的建议,旨在促进新能源汽车保险市场的高质量发展与行业合作。

守正创新 · 2024新能源车险发展报告

新能源汽车与传统燃油车的风险暴露差异

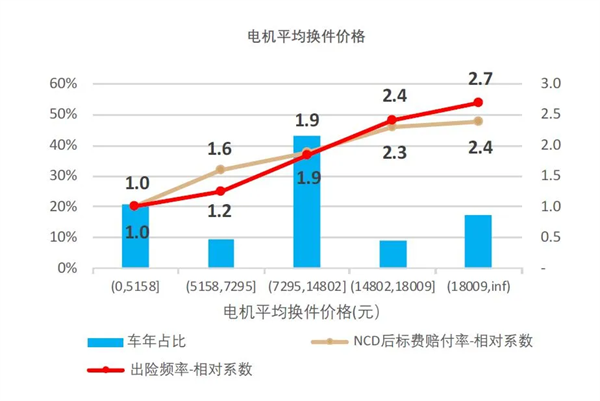

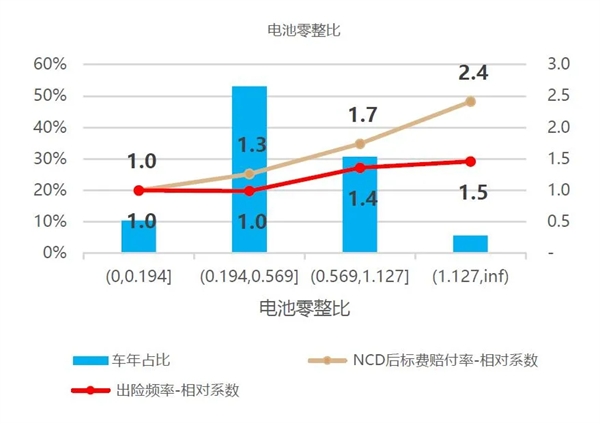

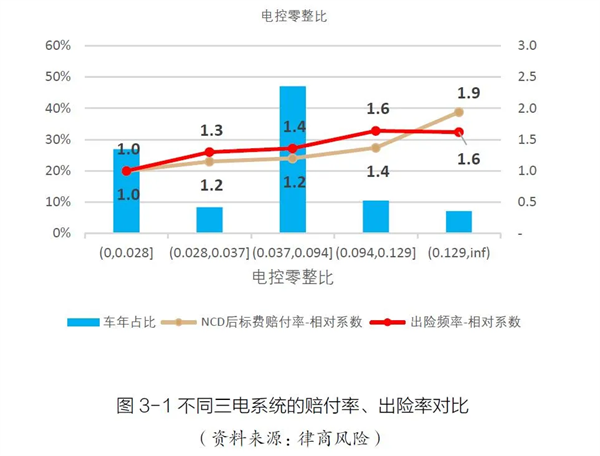

律商风险在报告中指出,电机的价格以及电池、电控的零整比越高,赔付风险也越高。同时,报告指出动力电池的自燃风险与其防水、防热性能及电量衰减性能有统计相关性。目前市场上的动力电池根据电芯的正极材料主要分为磷酸铁锂电池和三元锂电池:磷酸铁锂能量密度(单位体积内的包含的能量)较低,电池安全稳定性高但续航能力较弱,若电池在行驶过程中断电可能引发交通事故;三元锂电池能量密度较高,续航能力强但安全稳定性弱,有自燃风险。不过需要客观指出的是,随着新能源动力电池技术的不断成熟和驾驶员驾驶和充电习惯不断优化,电池性能带来的风险或将逐步降低。

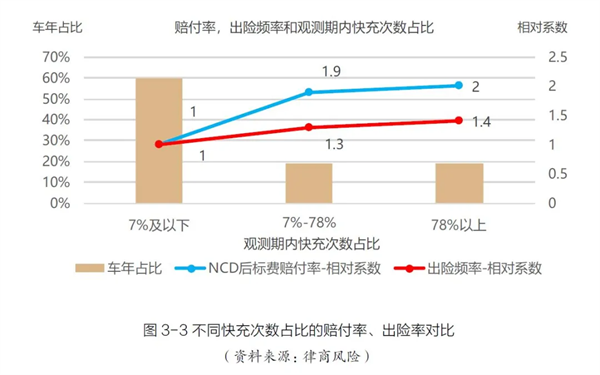

律商风险数据分析发现,快充次数占比超过7% 的车辆赔付率、出险率均远高于低快充占比的车辆。同时报告中指出,新能源汽车的充电需求也带来了新的风险。一方面,高频使用公共快速充电桩的结果侧面反映了该车辆被高频使用的行为,从而导致了更高的车险风险。另一方面,频繁的快充也容易导致电池性能的加速衰减。

大数据在新能源汽车保险中的应用

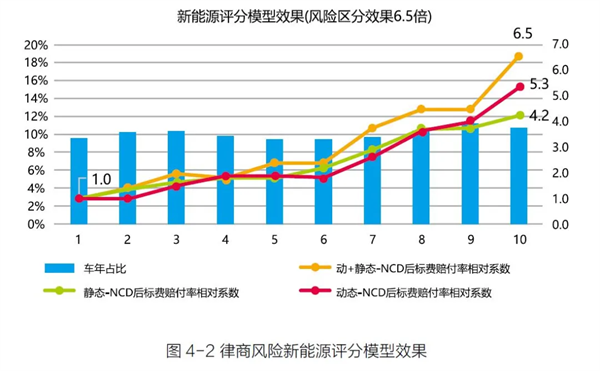

报告中指出,律商风险开发的新能源车险评分模型综合考虑了新能源汽车的特殊性,实现了对风险的全面量化评估,为整个保险业提供了一个评估新能源汽车风险的新视角和工具。模型考虑到新能源汽车的部分特性与传统燃油车不同,且新能源汽车间不同品牌车系的物理参数不同,带来的保险风险也不同。模型融合了车辆的基础物理属性,易损零配件零整比数据,其他新能源车辆特有的电池、电机、电控专属参数,以及该车辆从用的动态信息,例如夜间行驶里程、快速充电频次等,对新能源车辆进行动静合一的全维度量化风险评估。图4-2 展示了律商风险大数据新能源评分模型的效果,可以看到在动静合一的综合评分模型下,风险最高一组的NCD 后标费赔付率可达最低风险一组的6.5 倍。显示出动静合一的大数据分析的优势。

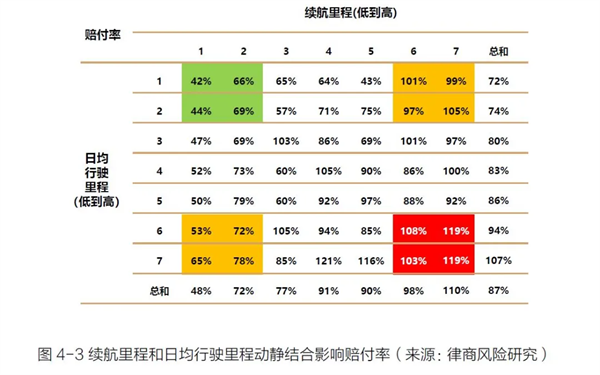

据律商风险的研究,随着续航里程的增加,风险明显呈上升趋势(图4-3)。最高续航里程组的赔付率是最低组的2.29 倍(110%/48%)。而随着日均里程的增加,赔付率及出险率呈现明显上升趋势。日均行驶里程长,风险暴露越大。车辆行驶半径越大,对道路环境的熟悉程度越低。最高日均里程组的赔付率是最低组的1.49 倍(107%/72%)。综合来看,续航里程和日均里程双最高组的赔付率是双最低组的2.83 倍(119%/42%)。

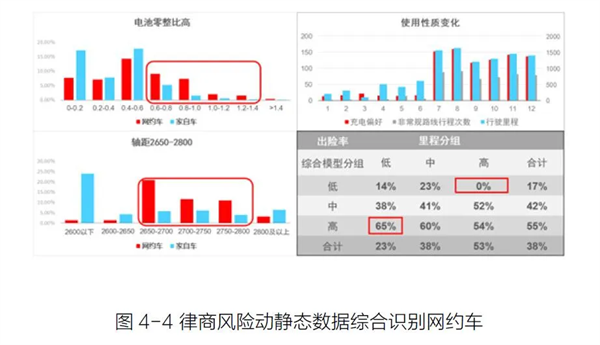

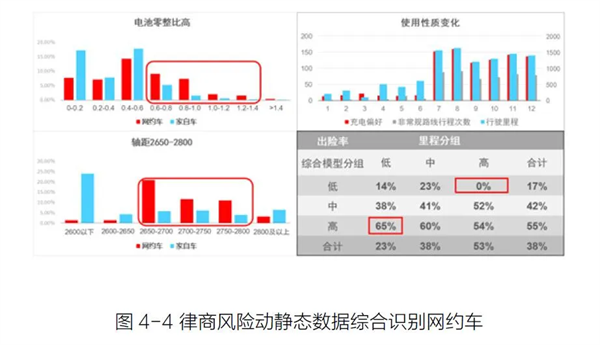

此外,报告中指出,律商风险通过对数据的挖掘精准设计风险变化预警机制,及时对家用车疑似网约使用、电池效能衰竭索引、车辆异地使用高频次等风险要素进行监控和预警,以丰富车主用户画像及捕捉其特征变化。其中的网约车特征就是通过律商风险在动静态数据中提炼出来的,包括车辆轴距、电池零整比、充电偏好、非常规路线行程次数,行驶里程等(图4-4)。

除此之外,律商风险还可以助力保司运用与人相关的消费数据,及新能源车辆的静态及动态数据,甄别疑似网约使用的车辆。针对网约车用途的新能源汽车,保险公司可以按照营业出租租赁使用性质对其使用高于家用车的政策进行承保,同时还需要进一步判断网约车使用情况,如网约车的持续时间、使用轻重程度等来配合相应保费,才可既有助于保司优化业务结构,也能为网约车司机提供合理保障。

关注律商风险决策公众号,点击“律商联讯风险信息对新能源车险的研究纳入《守正创新·2024新能源车险发展报告》发布丨附下载”文章,微信扫码提交信息,即可下载PDF版报告全文。

相关稿件