中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

美东时间9月18日周三,美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间降低【50个基点】。这是美联储2022年3月启动本轮紧缩周期以来首次降息。本次美联储降息行动符合预期,但此次降息幅度比几天前大多数分析师预期的还要大,这一决定让联储坚定地进入了通胀斗争的新阶段:联储现在正试图阻止过去的加息进一步削弱美国劳动力市场。

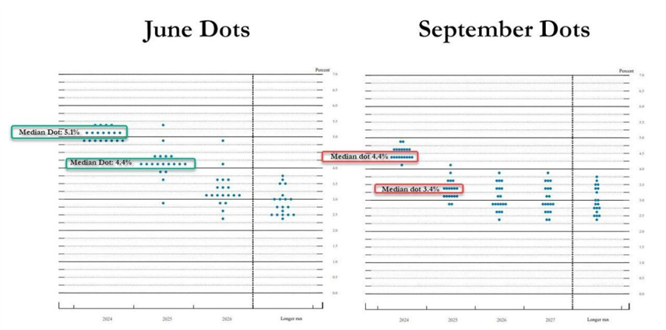

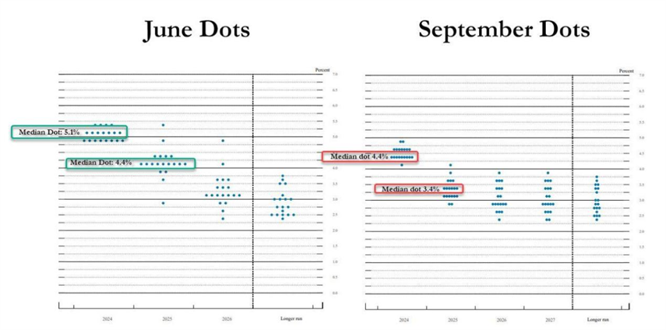

(一)本次会议观点:过半决策者预计今年剩余两次会议至少每次降息25个基点

美联储会议点阵图是联储用来展示其官员对未来几年利率路径预测的工具。这个图表在每年的三月、六月、九月和十二月的美联储会议后更新,旨在提供对美联储未来利率决策的洞察。本次(2024年9月)点阵图显示,在19人中,共有十人、占比近53%预计,今年至少还将合计降息50个基点。即在今年11月和12月的剩余两次FOMC会议上,将至少每次降息25个基点。

相比今年6月美联储公布的上次更新点阵图,本次美联储官员对最近三年降息的预期力度大幅提升。

点阵图显示,美联储官员对最近三年降息的预期力度相比今年6月大幅提升。数据来源:美联储

当然,为了控制市场预期,鲍威尔在会后新闻发布会的讲话稿中称降息是美联储政策的“重新校准”(recalibration),等于没有承诺在未来每次会议上都采取类似的激进举措。这也让海外市场在会后产生了波动,也说明在降息的过程中,外部因素依然会不断的扰动市场。

(二)美联储降息对全球资产走势的影响——基于对过往降息周期回顾

研究机构通过回顾1984年以来美联储过往6轮降息周期,归纳了美联储降息对各类资产走势影响。

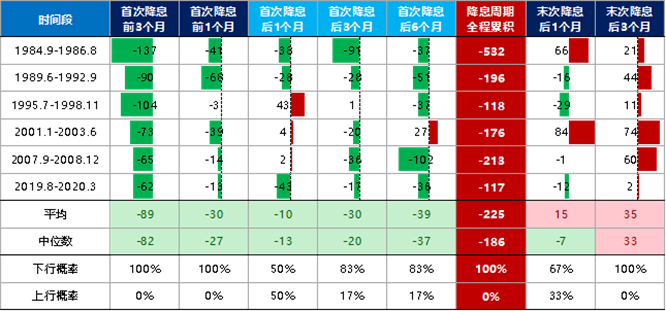

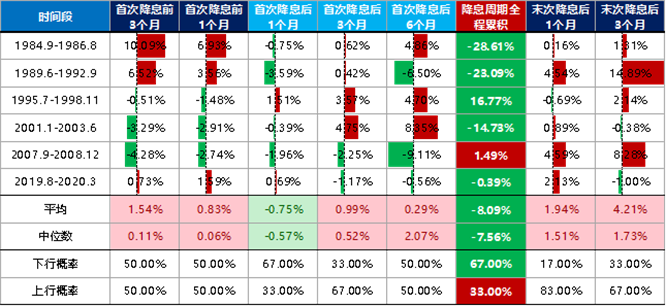

美债:受益最大,在6次降息周期中,10Y美债收益率均下行

10Y美国债过往6次降息周期表现。数据来源:Wind,单位为bp

对于美债来说,即便市场通常提前“抢跑”降息交易,但在降息前以及整个降息周期,美债都是受益最大的资产之一,其收益率下行幅度最大。具体来看:(1)首次降息前3个月:在降息预期下,10Y美债收益率下行,且下降幅度明显高于其他阶段;(2)整个降息周期:10Y美债收益率下行。

在本次降息前后,美债收益率或仍将处于下行通道,目前市场普遍年内降息幅度约为100bp,一些外部的扰动依然会带来市场的波动,这是进行海外投资时必须关注的因素。

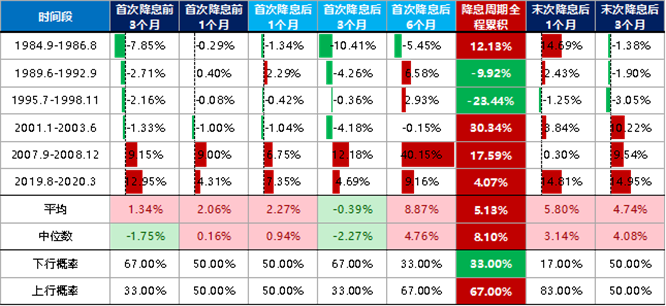

美股:降息前多数上涨,降息及时则有表现机会

美股过往6次降息周期表现。数据来源:Wind,标普500、纳斯达克、道琼斯指数均值。

在6次降息周期中,美股走势大致可分为两种情形:第一,降息发生在经济转差之前,美股在降息周期内上涨;究其原因,这几轮降息均发生在经济转差之前,流动性宽松使得经济企稳,从股票定价来看,降息引致的分母端的下行对冲分子端的下行,美股上涨;第二,在经济危机或衰退后降息,此时即便大幅、深度的降息也难以消化分子端的压力。美股在降息周期内下跌。

从历史看三季度美股季节性调整偏负面,并且美国大选前美股表现不佳,美股后续或仍有一定波动空间。不过如果美国经济衰退的逻辑被彻底证伪,软着陆形势下美股或也有再度转向上涨的可能。

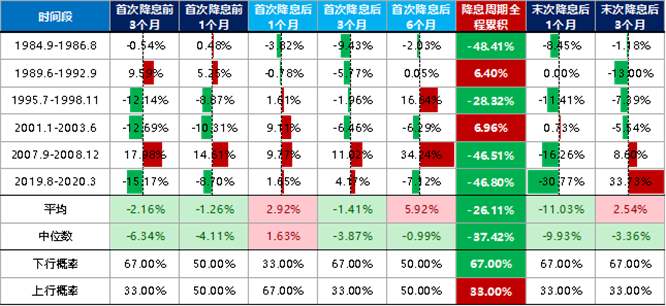

美元:多数情形下面临贬值,但各国货币表现不一

美元指数过往6次降息周期表现。数据来源:Wind

在6次降息周期中,美元通常受到降息的影响而贬值,但受全球经济金融环境的影响,美元的避险属性也会影响美元定价。

综合研判下,美元指数受降息影响可能依然会震荡走弱,但不排除在美国降息落地后,由于欧元区降息节奏更快而反推美元阶段性上涨。

黄金:整个降息周期内,黄金价格往往上行

金价过往6次降息周期表现。数据来源:Wind,Comex黄金

在6次降息周期中,整个降息周期内,黄金价格往往上行。究其原因,降息意味着宽松的货币环境,从而降低持有黄金的机会成本,推高通胀预期,进而增加投资者对黄金的持有需求,推动黄金价格上涨。

从历史经验看,在降息周期内黄金价格多数上涨,但从1995年降息周期情况看,黄金价格在开启降息后三个月内实际上是下跌的,此后才开始逐渐上涨。不过在实际美债收益率延续下行趋势,黄金ETF持仓量已触底回升的情况下,预计后续黄金价格仍将震荡上行。

原油:没有明确规律,但本轮降息区间的下跌空间不大

美油过往6次降息周期表现。数据来源:Wind,WTI原油

在6次降息周期中,原油价格的走势没有明确规律。虽然金融条件是决定油价的因素之一,但油价后续走势仍主要取决于实际供需力量的对比。

由于夏季需求旺季叠加OPEC+维持减产,三季度供需条件实际上是利于原油的,但实际情况却是油价持续下行,这表明全球经济复苏动能或依然偏弱。四季度后,如果OPEC+按计划恢复产量,叠加需求高峰期已过,油价下跌压力可能会进一步加大。此外,若美国大选结果是特朗普最终上台,则不排除其增加原油供应,从而从供给端给予油价更大压力。不过考虑到OPEC+的团结性似乎在增加,在当前油价已接近其心理价位底线的情况下,后续OPEC+托底意愿或将增强。综合来看,国际油价后市或将维持弱势行情,但进一步大幅下跌的可能性或也不大。

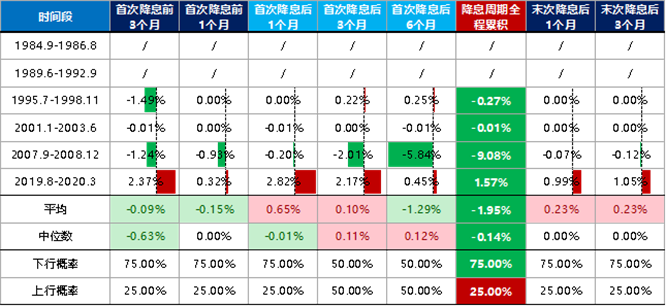

人民币:过往表现受多重因素影响,本次降息周期贬值压力进一步减轻

人民币兑美元汇率过往4次降息周期表现(人民银行自 1994 年起披露中间价数据)。数据来源:Wind,人民币兑美元中间价,下跌=人民币兑美元升值。

在后4次降息周期中,人民币汇率受到中美利差、外汇政策以及全球经济金融形势等多种因素影响。在整个降息周期内,第三轮、第四轮受外汇管制的影响,人民币汇率基本保持不变;受次贷危机的影响,第五轮美元走强,人民币大幅贬值;新冠疫情导致全球流动性紧张,全球央行实施宽松的货币政策,经济在此背景下,第六轮降息周期下人民币走强。

从美联储历次降息周期来看,人民币汇率走势并没有表现出明显的规律性。近期,美联储降息预期增强,中美利差收窄,叠加日元套息交易反向平仓,企业结汇意愿增强,人民币大幅升值。当前美联储降息“靴子”落地后,人民币贬值压力将进一步减轻。预计年内美元兑人民币大部分时间将在7-7.2区间内双向波动。

A股:政策空间打开,表现仍将取决于内生因素,估值较低适合布局

万得全A指数过往4次降息周期表现(指数基准日为1990/12/19)。数据来源:Wind

A股受到美联储降息影响并不直接,更多的依然是看市场政策面的预期和变化。短期来看,美联储降息可能会改善全球流动性,有望减轻人民币汇率的外汇流出压力,对A股市场的流动性也可能产生积极影响,并可能为中国的货币政策提供更多空间。

而降息通常会提高市场的风险偏好,多次的降息也会提振市场情绪。但长期来看,未来A股行情能否走得更远,最主要是看主动资金何时会入场。这取决于A股市场整体的盈利修复情况。这使得A股的一些结构性机会可能会先于整体有所表现,未来行情可能会有一些结构性分化。长期来看,A股市场的表现仍将取决于中国的经济增长、企业盈利和政策环境等因素。而在当下市场估值处于历史低位的背景下,此时是较高性价比的布局时机。

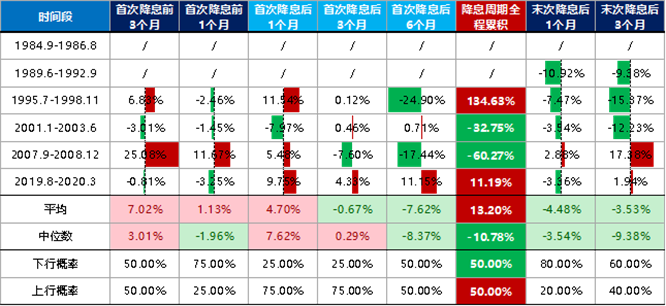

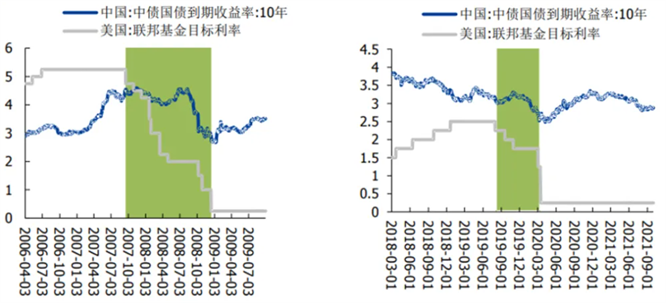

境内债市:收益率仍有下行空间,资本利得机会出现,波动恰是入场时机。

中债国债到期收益率过往2次降息周期表现。数据来源:Wind

由于中债估值中心自2002年才开始披露10年中债到期收益率,故只总结了美联储第五、六轮降息周期下10Y中债到期收益率走势。在最近两次降息周期中,10Y中债收益率下行,中美利差走阔。美联储降息后,中美利差上升,国内资产吸引力上升,资本流入国内债券市场,从而使得10Y中债价格上涨、收益率下跌。

在最近两次降息周期中,10Y中债收益率均有所下行,但中债收益率降幅小于美债。在本次美联储降息后,随着中美利差倒挂幅度减少,国内宽松货币政策空间将进一步打开,10Y中债或仍有下行空间。

(三)小结:美债≈中债>黄金>美股>美元

研究发现,降息最有利于美债和10Y中债,其次是黄金,之后是美股,不利于美元,而原油和人民币汇率的走势则是由多种因素共同作用的结果,与美联储降息关系较弱。

1.美债:美债收益率预计将延续下行趋势,一些外部的扰动依然会带来市场的波动,比如美联储官员也会对结合市场预期通过发表不同偏向的言论进行“纠偏”。这是进行海外投资时必须关注的因素。

2.美股:当前美股整体可能仍有波动空间,具体情况还需观察美国经济是否会实现软着陆。不过如果美国经济衰退的逻辑被彻底证伪,软着陆形势下美股或也有再度转向上涨的可能。

3.美元:美元指数可能会震荡走弱。不过,在美国降息落地后,由于欧元区降息节奏更快而反推美元阶段性上涨。

4.黄金:在实际美债收益率延续下行趋势,黄金ETF持仓量已触底回升的情况下,预计后续黄金价格仍将震荡上行。

5.原油:原油价格受供需关系影响,价格预计将维持弱势,但下跌空间不大。

6.人民币:当前美联储降息“靴子”落地后,汇率的贬值压力预计将进一步减轻,但在稳增长压力下并不具备继续大幅升值基础。预计年内美元兑人民币大部分时间将在7-7.2区间内双向波动。

7.境内债市:在本次美联储降息后,随着中美利差倒挂幅度减少,国内宽松货币政策空间将进一步打开,中债收益率有下行空间。

数据及资料来源:民银研究、海通研究、华尔街见闻、Wind、美联储。

风险提示:本材料中所载内容仅供参考,其内容并不构成产品销售要约或要约邀请,以及对任何人的投资建议,也不代表公司产品业绩承诺。在任何情况下,本公司不就本材料中的任何内容对任何投资做出任何担保,投资人应考虑本材料中的意见或建议是否符合其特定状况,自主作出投资决策并自行承担投资风险。

相关稿件