中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

1月24日,著名品牌评级权威机构Chnbrand发布2024年(第十届)中国顾客推荐度指数SM(C-NPS)品牌排名和分析报告。该指数是中国首个顾客推荐度评价体系,2015年首次推出,在中国最先开展NPS实践,连续十年向社会发布C-NPS研究成果,是衡量中国消费者体验态度的风向标。

2024年C-NPS核心发现:

1.2024年C-NPS企稳,但仍未回到黄金时期

2024年C-NPS总体得分为17.6分,小幅回暖,但尚未回到历史最高水平。其中,服务行业随着消费复苏先行提振,而耐用消费品行业仍处低谷,头部品牌的更替也在加剧,消费者体验管理仍任重道远。

2.以不同切面分析体验发展,内驱力驱动体验向上

从不同竞争位置的品牌来看,头部品牌得分下降比例更高,消费者体验并非强者恒强;从不同世代来看,Z世代依旧处于体验洼地,但难以取悦并非不能取悦,真正走进他们内心的品牌同样能够赢得青睐;从泛行业体验发展来看,高档白酒与啤酒波动向上,而国产葡萄酒陷入困境,品质家电相比传统家电成长更为强劲,旅游行业体验发展稳中有升。变局当下,先行者赢,发展差异本质上是企业体验管理内驱力的显化。

3.洞察与启示

一方面企业需要坚持“以用户为中心”,建设推动品牌、产品、服务不断迭代的管理体系和能力;另一方面,体验管理之所以能够帮助企业获得可持续发展,是因为其核心精神在于关注消费者当下的每一个细致需求,关注和消费者的每一次精神和情感链接。

一、趋势:企稳向好

2023年,是消费逐渐回归常态、市场信心逐步复苏的一年,同时,也是乐观和悲观交织的一年。消费降级和消费升级并行,消费市场走势前高后低,消费观念出现颠覆性变化,反向消费一度成为热议话题。在这样一个充满矛盾和期待的年度,2024年C-NPS总体呈现了以下三个特点:

1.C-NPS小幅回暖,体验仍未回到黄金期

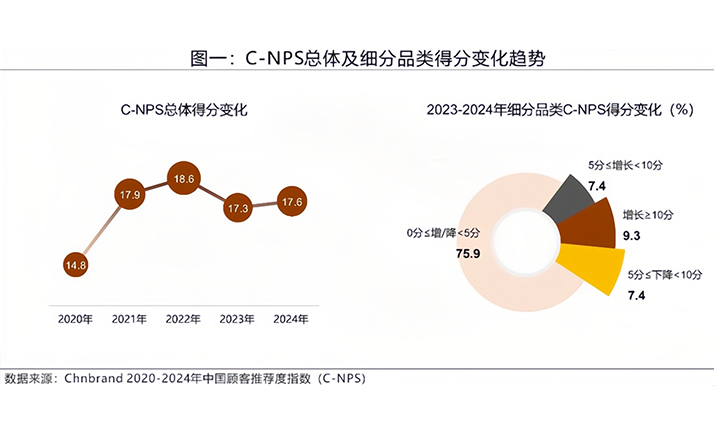

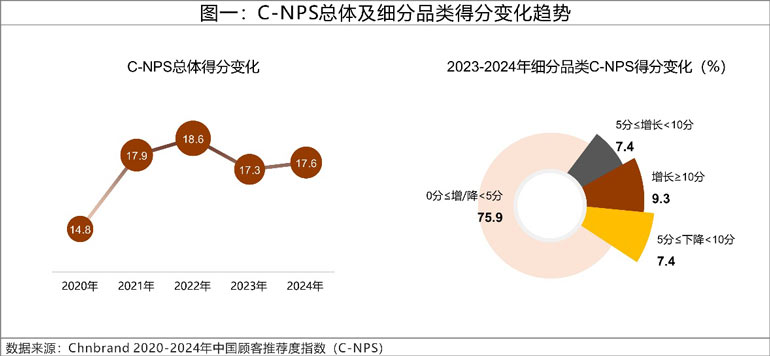

2024年C-NPS总体得分为17.6分,较上年度仅增长0.3分,整体体验管理呈现企稳回暖的态势。细分到各个品类,同样能够看到,“稳定”成为主旋律。在C-NPS连续监测的162个品类之中,有近8成的品类得分变化在±5分之间。

稳定固然可喜,但我们也不能过度乐观。从行业整体发展来看,C-NPS的得分仍然没有回到历史最高水平,从不同品类C-NPS得分变化来看,仅有不到17%的品类今年处于提升状态,整体体验提升仍然任重道远。

2.服务行业C-NPS提振,耐用消费品行业仍处体验低谷

1月17日,2023年国民经济数据公布,服务零售额同比增长20%,快于商品零售额14.2个百分点。无独有偶,在2024年C-NPS表现中,服务行业也率先举起复苏的大旗,2024年C-NPS得分为17.2分,较上年度增长1.8分。从数据表现来看,其中增幅最快的品类为中式连锁餐饮、中式快餐连锁、咖啡连锁店等餐饮行业和机场服务、大型主题乐园、服务式公寓等大旅游相关品类。而今年的另外一极是耐用消费品行业,其C-NPS连续3年处于下滑通道,得分已经下降至14.3分。

反观这一年餐饮和旅游的兴起之路,一个“卷”字道尽精华。卷场景、卷联名、卷服务、卷跨界、卷文化,看起来是一场强竞争的内卷,但又何尝不是各行业陪伴消费者进行的一场情绪表达和心灵盛宴。疫情远去,生活归来,消费者对于烟火气和幸福感的追逐也在“卷”的细节中得到满足和释放。

知用户者方能得到用户,我们看到的“卷”,本质上是这些业者们主动“看”到用户、主动链接用户、主动触及用户、主动满足用户的一条体验成长之路。

3.头部品牌体验下降,行业TOP1更替加剧

2024年“最受顾客推荐品牌”的逆转比例为51.9%,较上年度增加1.6%,C-NPS逆转比例仍然居于高位。

而分析那些被逆转品牌的得分变化可以发现,近六成的被逆转品牌都是因为自身C-NPS得分出现了较大降幅而与冠军失之交臂,有的品牌甚至在多个品类中失守。例如,飞利浦在电饭煲品类和榨汁机/破壁料理机品类C-NPS得分都出现了大幅下降,分别被松下和美的夺走“最受顾客推荐品牌”的桂冠,友邦保险在人寿险和商业养老保险两个品类的C-NPS得分大幅下降,从而失去冠军宝座。

但也有一些品牌连续多年获得“最受顾客推荐品牌”称号,如北大荒(大米)、滴露(消毒液)、西门子(洗衣机)、3M(净水器)、立邦(墙面漆、木器漆)、科勒(龙头/花洒)、海底捞(中式餐饮连锁)、京东(综合性电商平台)等,体现了超强的韧性和体验管理能力。

二、解构:内驱力驱动体验向上

当我们从不同的切面观察体验管理现状和发展趋势的时候,可以发现,在面临不确定的消费环境时,C-NPS的发展方向表现出显著的差异性。我们将从品牌、世代、行业三个视角来分析这种发展差异:

1.品牌表现差异:体验管理并非强者恒强

从不同竞争地位品牌来观察他们的体验发展变化,是我们今年分析体验发展的第一个切面。

我们观测了两组品牌2024年C-NPS的得分变化,一组是上年度行业C-NPS最受顾客推荐的品牌,一组是上年度行业排名第六及以后的品牌。在数据对比中,我们发现了两个需要深思的数据,首先,头部品牌大幅度变化的比例达到50.3%,第六名及以后的品牌C-NPS变化明显的比例仅为35.7%,其次,二者C-NPS得分大幅下降的比例分别为40.5%和21.8%。很显然,在体验这件事情上并不是强者恒强,消费者赋予头部品牌更多的期待和更高的标准,也带给这些品牌更少的容错空间。

疾风方知劲草,在面临2023年整体环境震荡的同时,仍然有10%的头部品牌C-NPS得分大幅提升,如爱普生(家用打印机)、迪士尼乐园(大型主题乐园)、盒马鲜生(生鲜超市)、燕之屋(燕窝)、屈臣氏(苏打水)、欧派(整体厨房)、石头(扫地机器人/洗地机)、神州租车(汽车租赁连锁)等。我们重点分析其中的一些品牌,并试图通过解读他们在过去一年内的体验提升举措,为其他品牌体验管理提供借鉴和参考。

屈臣氏(苏打水)2024年C-NPS得分为38.7分,较上年度增长10.5分。屈臣氏的提升一方面有赖于苏打水品类的整体体验的增长,而另一方面则源于品牌在客户体验方面的深耕。除了一贯制地主打“低糖、低卡、0添加代糖”,以契合更健康的消费习惯之外,屈臣氏在产品方面,推出“白桃味乳酸菌苏打汽水”等多种口味,满足不同口味需求;在包装方面,从“瓶型和瓶贴”两方面重新设计,展现品牌的时尚和活力;在场景端,主打“百搭好气氛”,将产品和用户生活场景深度链接。

汽车租赁连锁品类2024年C-NPS得分下降1.9分,但神州租车逆势增长,较上年度提升9.3分。在品牌端,邀请张颂文作为品牌代言人,传递其积极进取的品牌态度;全新Slogan“自由出发,自在神州”,链接用户自由探知世界的情绪表达;在产品端,其与上汽大众、北京汽车、小鹏汽车等紧密合作,新增各类车型,为用户提供多选择、高品质的车辆;在服务端,其持续强化网点服务的辐射能力,目前已在全国300多个城市设有4000+实体服务网点,遍布交通枢纽,高效链接商圈、景点等各类场景,并升级“随心租”服务内容,提供更加便捷的服务,全方位提升用户的租车体验。

从以上两个案例中我们看到,尽管不同品牌提升体验的方法不尽相同,但其本质和根基无非是品牌读懂了消费者的体验密码,读懂了“用户”的需求痛点,并围绕其进行品牌、服务、产品的设计和迭代,从而构筑了品牌强劲的韧性和增长能力。

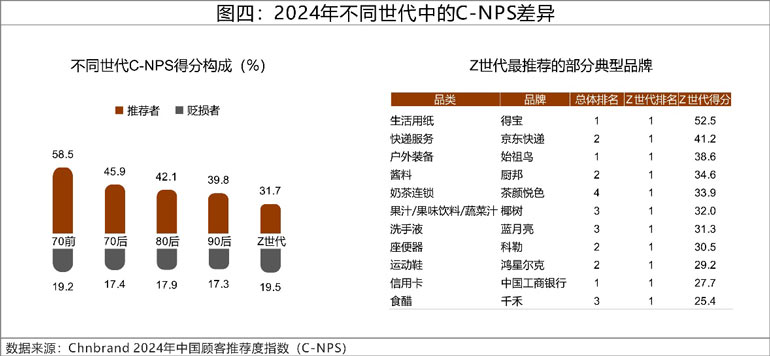

2.Z世代体验破题:最难取悦但并非不能取悦

面临同一世代人群,不同的品牌也表现出不同的C-NPS结果和结构,我们将其作为今年分析的第二个切面。

连续几年的C-NPS都在提一个问题,即,Z世代在C-NPS一直是体验的洼地,似乎这个群体就天然由于各种原因难以取悦。同样的结果也出现在2024年,我们分析了Z世代的得分构成,在这个人群中贬损者占比并没有与其他人群有太大的差异,但是推荐者的占比却大幅减少,Z世代似乎在推荐这件事情上表现出了一种难以撼动的“佛系”。

但纵观不同品牌在Z世代人群中的C-NPS得分,我们会发现“难以取悦”仅仅是表层标签,Z世代对于能够打动他们内心的事情丝毫不吝啬自己的“高分”。2024年C-NPS结果中存在着这样一些明显更受Z世代青睐的品牌,如得宝(生活用纸)、始祖鸟(户外装备)、茶颜悦色(奶茶连锁)、椰树(果汁/果味饮料/蔬菜汁)、蓝月亮(洗手液)、鸿星尔克(运动鞋)、中国工商银行(信用卡)等等,他们在Z世代中的C-NPS得分甚至大幅领先于总体的C-NPS得分。

从这些品牌着手分析,我们发现这样一些事实,无论这些品牌处于哪一个细分领域,他们都在努力融入Z世代的生活场景,与当下Z世代的精致生活和精神需求进行深度链接,从而获得了其认可和口碑。

如始祖鸟围绕Z世代的生活新方式,聚力打造都市户外社交标签,成为其户外首选;茶颜悦色将“国潮”一以贯之,从红楼文化到戏曲文化的融合,以文化认同触动Z世代内心;鸿星尔克将国潮和时尚融合,举办“鸿耀中国”时尚大秀,呈现国货盛宴,并发布与王者荣耀的联名新品,与Z世代的文化自信高度契合。

Z世代在品牌口碑方面没有明显的预设和边界,品牌想要解锁Z世代的唯一秘诀就是寻找真正走进其内心的方式与路径,将“年轻”印刻在品牌的DNA之中。

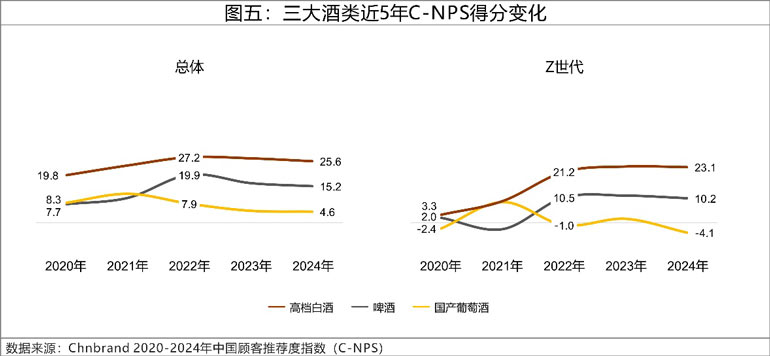

3.行业体验分化:变局之下先行者胜

从2023年不同行业的C-NPS表现寻找体验提升的路径,是我们分析的第三个切面。

我们选择了三组具备共性的品类,第一组是酒类品类组,从数据中可以看到,近5年三大酒类的C-NPS表现出不同的发展趋势。高档白酒和啤酒品类均呈波动上升的发展态势,尤其是高档白酒在Z世代群体中的得分从2020年的3.3分提升至23.1分,而国产葡萄酒C-NPS得分持续下滑,消费者体验面临困境。

我们选择的另外两组是家电和旅游出行相关的品类,图六数据显示,在家电相关品类中,品质家电如家用中央空调、扫地机器人/洗地机、洗碗机、跑步机、智能马桶盖、智能音箱等品类的C-NPS提升范围和强度明显高于传统家电。

而大旅游行业虽然在疫情后急速承压,但近8成品类体验呈稳定态,还有2成以上的品类C-NPS表现出较高的增幅。

很显然,面对同样复杂多变的竞争环境和急速变化的消费需求,响应方式的不同必然带来结果的千差万别。

就高档白酒品类而言,伴随着酒类市场消费升级扩容与新生代消费势力的崛起,众多品牌纷纷开启年轻化转型与布局,主动破圈,打破传统、商务的产品形象。创新喝法、跨界联名、产品跨界等多种方式纷纷登场,致力于迎合Z世代消费新逻辑,导入新场景,从而获得市场和消费者口碑双收获。茅台与汾酒就是其中的佼佼者。

大型主题乐园品类C-NPS得分增长10.4分,是大旅游行业中增长最多的品类,整体体验回到了疫情前的水平,其中迪士尼乐园、环球影城主题公园、方特主题公园以及欢乐谷C-NPS得分都较前一年度有大幅度的提升,这与疫情之后亲子出行的需求被释放相关,也与行业内品牌在疫情后迅速的体验优化密不可分。从实践中看,2023年国内各主题公园都在进行提升消费者体验的升级和改造,一方面,众多主题乐园将景观布局与活动进行重新包装设计,以烟花秀、灯光秀、巡游等活动强化有氛围感和代入感的沉浸式体验;另一方面,各园区也分别从主题餐食、主题住宿、主题纪念品等多方面优化消费者全旅程体验,强化、延伸园区IP和消费者的强链接。而这些举措无疑都迅速将大型主题乐园带回到了消费者体验舒适区。

从体验发展来看,变化是所有行业的共性,只有内驱力是品牌体验生长的核心动力。正所谓“适者生存”,品牌只有主动迎接变化、适应变化,才能够在未来持续向好。

三、洞察与启示

变化将是未来持续的主题,也是品牌时刻面临的挑战。从2024年的C-NPS中我们发现了品牌体验成长的两大共性:

1.内驱力是驱动体验成长的核心动力

如前所述,即使面临同样的问题和困境,仍然有品牌能够具备破局和增长的能力。很显然,内驱力是这些品牌能够逆势成长的关键。这种内驱力既要求企业具备以“用户为中心”的战略定力,同时也需要品牌拥有推动产品、服务、品牌不断迭代的管理体系和能力,进而从内到外驱动品牌顺应变化甚至主动变化,为消费者创造更好的体验旅程。

2.体验管理锚定未来更需关注当下

体验管理是帮助品牌实现可持续发展的重要路径,但是这条通往未来之路,是由品牌每一次关注并满足消费者当下的细致需求、每一次链接和沟通消费者情绪和情感变化铺就的。当然,对于当下的把握需要企业具备两大能力,这也是Chnbrand在过去报告当中反复强调的“洞察力”和“敏捷性”,品牌既要有迅速读懂消费者的能力,还要具备强大的推动消费需求变现的能力。“积土成山,风雨兴焉;积水成渊,蛟龙生焉”,体验的每一步积累都是构筑未来成长的根基。

Chnbrand一直秉持着“助力打造伟大品牌”的愿景,我们也相信“守正笃行,久久为功”,Chnbrand愿意和企业一起长期致力于探讨体验管理的成功之路。

关于C-NPS

中国顾客推荐度指数SM(China Net Promoter Score,简称C-NPS®)是由中国领先的品牌评级与品牌顾问机构Chnbrand实施的中国首个顾客推荐度评价体系,2015年首次推出,在中国最先开展NPS实践。C-NPS是反映有消费体验的消费者愿意向他人推荐企业产品或服务的程度,是企业产品或服务的现有顾客当中积极推荐者的比例减去贬损者的比例,从而得到净推荐值。C-NPS是测定品牌口碑的重要指标,也是衡量顾客忠诚度的关键指标。作为一个连续的年度调查项目,C-NPS每年向全社会发布最新调查结果,这些完全来自消费者反馈、真实传递消费者心声的独立、科学、即时的评价结果是中国消费风向标,为中国消费者做出明智的品牌选择提供了极具价值的指导。同时,C-NPS的研究成果对于帮助企业最终扩大市场占有率、增加销售、预测企业未来成长的可能性有着重要的价值。

2024年C-NPS调查区域覆盖全国100+城市,调查对象为15岁到64岁之间的常住居民,并根据性别、年龄、收入进行随机抽样,总样本数量为2659000多个,采用线上调研的方式完成,覆盖163个细分行业,涉及被评价主流品牌10150余个。(尚文)

相关稿件