中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

8月28日,药易购发布2024年半年报,其中,药易购线上B2C零售收入规模从2023年上半年的656.73万元增长到2024年上半年的2,455.12万元,同比增长273.84%,毛利规模从2023年上半年的57.97万元增长至2024年上半年的341.34万元,同比增长488.82%。

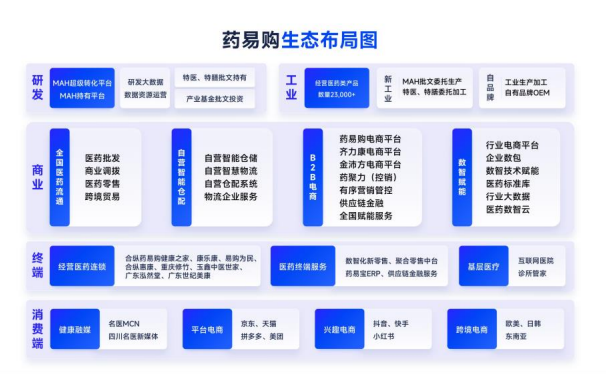

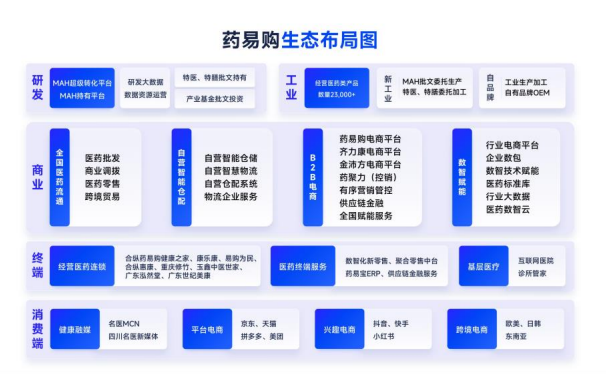

报告期内,其新兴业务发展超出市场普遍预期,药易购正通过搭建C端全域触达能力,借助医药新工业模式掌握核心品种定价话语权,打造医药黄金爆品产品系列,进一步提高公司的盈利质量和水平。

从公开数据可以看到,药易购新兴业务正在快速放量,其创新发展或已迎来拐点。2024年上半年,在线上零售方面,药易购持续拓宽店铺矩阵建设和人才队伍建设,加快互联网医药零售布局,在各大互联网平台全线搭建店铺集群,并积极布局直播电商平台业务,在抖音、快手等平台开通销售资质,其收入规模增长迅猛;新工业业务收入为2,244.08万元,其下MAH业务目前拥有全资子公司合纵泽辉,以及通过产业基金投资布局的见素易购医药科技(MAH资质申报中)两大平台进行布局,并与全国中大型CRO机构、CDMO/CMO机构等合作开发的模式积极布局医药批文自持;品牌建设业务主要为控股子公司金沛方的主营业务模式,通过自有品牌矩阵的孵化,以向医药工业提供品牌生产的方式,借助数智化零售工具和赋能服务将产品直接销售至终端零售门店;同时打造民族品牌“玄医扁鹊”,以中医药为主营业务,将传统中医药与现代医学传承、创新融为一体,打造中华医药新符号。此外,在数据资源运营方面,药易购正利用自研开发的医药数智云平台系列数据产品,以及外购药聚力平台相关数据资源积极开展数据资源运营工作,截止本报告期末,公司内部生成的数据资源存储量为1025.42GB,外购数据产品涉及的数据资源存储量为7037.76GB,数据资源账面价值为1,939,429.99元。

面对院外市场多重超预期因素冲击,在此过程中,随着创新驱动深入推进,药易购内生增长动力或将进一步释放,支撑业绩修复的积极因素累积增多,未来有望释放更多业绩贡献。

相关稿件