中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

伴随着癸卯兔年到甲辰龙年的交替,A股市场在短期内经历了剧烈波动。随着雪球产品大面积敲入,基差快速扩大,小微盘股等板块流动性枯竭,量化基金行业出现了整体性净值大幅回撤。这种市场情况无疑对量化交易的风控能力提出了更严格的要求。

风控模型不但能够提供更准确的股票组合优化结果,还能及时发现预期外的风险敞口,从而实现更稳定的收益,同时还支持事后对投资组合进行更深入的业绩归因和风险归因,帮助及时调整投资策略。

2018年 MSCI 发布的中国 A 股全市场股票模型(The Barra China Equity Model,即 Barra CNE6 模型)就是研究风险敞口、行业配置和收益归因等问题的重要工具之一。Barra 模型采用多层次的因子体系,能够更好地捕捉横截面上机构头寸在各种因子(包括市值等风格因子)上的暴露,从而更精细地预测和解释中国股票市场的风险。与传统的时间序列回归模型有所不同,当 Barra 模型中纳入具有时序记忆的变量时,它还可以共享截面回归和时序回归模型的一些优良性质。目前,我们在 DolphinDB 中完整实现了 Barra CNE6 中的 CNLT 长期模型的全流程,从而帮助用户更准确地分析市场因子对投资组合的影响,进一步优化投资策略,以实现更高的投资回报。

下图为实践全流程,本文带你速通完整实践指南,如需获取 Barra 完整模块脚本,请戳小助手(dolphindb1)。

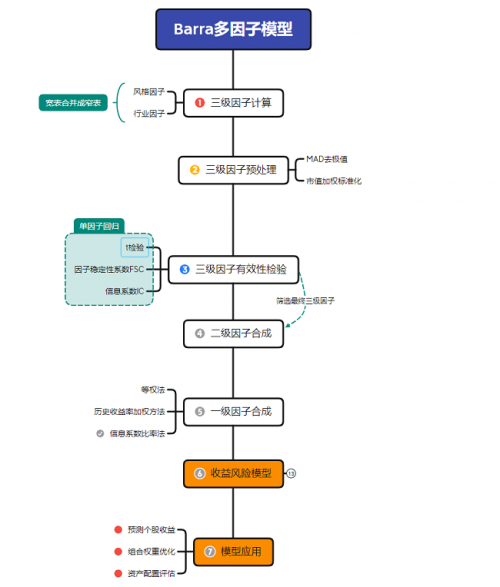

基于 DolphinDB 的因子合成

CNE6 共包含9个一级因子、21个二级因子、46个三级因子。我们基于因子计算模块barraFactorsCal,对初始的三级因子进行了计算和有效性检验,并基于因子合成模块barraFactorsMerge,使用 DolphinDB 接口合成指定的一级和二级因子。具体流程如下:

1.风格因子计算:基于 getXXXX 函数计算单个三级风格因子。

2.行业因子计算:基于 getIndustryFactors 函数计算行业因子。

3.因子预处理:首先通过 MAD 法,以及市值加权标准化,对原始三级风格因子进行数据清洗。再基于 getAllFactors 和 getRegTable 函数,得到用于单因子模型检验的回归因子表。

4.单因子模型检验:基于 getFactorsValidation 函数针对回归因子表生成每个因子对应的 IC 、FSC 指标。

5.因子合成:针对不同因子加权方法,基于getFSLevelFactor函数合成三级因子,得到用于建立 Barra 多因子模型的一级因子窄表。

基于 DolphinDB 构建收益风险模型

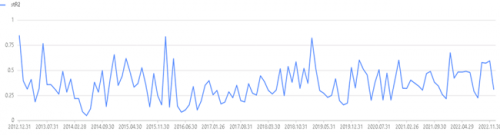

合成一级因子后,我们就可以建立收益与风险模型,并从拟合优度、偏差统计量以及 Q 统计量等角度对模型进行评估。调用收益风险模型对应接口函数getRetTable,即可获得收益风险模型,并绘制得到对应的模型评估指标(R2、T 统计量、Bias 统计量等)。例如,通过下述代码绘制模型的

studentized R2 月频时序图

基于 DolphinDB 的 Barra 多因子模型应用

通过 Barra 多因子收益风险模型,我们可以在 DolphinDB 中轻松实现投资组合的风险评估和配置优化。具体应用案例如下:个股收益预测预测个股收益能够帮助投资者评估投资组合的整体风险水平,并采取相应的调整措施。对应接口函数为getPredicOut,实现脚本请联系小助手。

组合权重优化

组合权重优化的目的在于将组合的风险特征完全定量化,使得投资经理可以清楚地了解组合的收益来源和风险暴露。权重优化的目标函数,优化目标多种多样,例如可以控制最小预测收益并最小组合风险、控制最小本期收益并最小组合风险、控制最大风险并最大化预测收益、控制最大风险并最大化本期收益等等。以预测收益控制最小预测收益率为例,对应接口函数getOptimizeWeights,实现脚本请联系小助手。

事前与事后资产配置评估

事后资产配置指在实际收益数据可用之后,根据实际的历史收益数据进行的资产配置。这个过程发生在投资决策之后,基于实际观察到的历史收益数据对资产进行重新配置。因此根据市值或者是等权法评估已有指数的 Bias,可以计算出指定组合的偏差统计量和 Q 统计量,以对事后资产配置进行评估。我们基于getFacSpecialBias函数 ,计算事后资产配置的 Bias 统计量,以评估事后资产配置。

事前资产配置指在实际收益数据可用之前,根据模型的预测和假设进行的资产配置。这个过程发生在投资决策之前,基于模型的预测结果和投资者的目标、约束条件等进行资产配置。

根据已经由优化目标得到组合权重或是给定的组合权重,可以计算出指定组合的偏差统计量和 Q 统计量,观察指定资产配置组合权重的合理性或是评估优化权重的好坏。我们可以基于getPortfolioAccuracy接口以评估事前资产配置组合。

至此,基于 DolphinDB 实现 Barra 多因子模型 CNLT 的全流程跑通。若需获取 Barra 完整模块脚本(因子计算模块 barraFactorsCal、因子合成模块 barraFactorsMerge、多因子模型模块 barraFactorsModel),或者想要拓展 Barra 模型,以满足个性化需求,请联系小助手(dolphindb1)。同时,债券领域的多因子风险和归因模型如 Campisi、Brinson 等,我们也正在开发过程中,敬请期待!

最后,在本次的 Barra 因子开发合作项目中,我们还要向盈米基金蜂鸟投研科技团队表达最诚挚的感谢。盈米基金的前瞻性思维和深厚的行业经验,为我们提供了宝贵的指导与支持。同时,其对风险管理的独到见解,为此次项目的成功推进奠定了坚实基础。本次合作成功凝聚了双方团队的共同努力,为量化金融领域的因子开发与探索树立了新的标杆,并为投资者提供更可靠、精准的决策支持。

相关稿件