中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

近日,《中国碳捕集利用与封存年度报告(2023)》(以下简称《报告》)正式发布。《报告》认为,尽管国内大部分CCUS技术已达到工业示范水平,但与实现碳中和目标的减排需求和欧美等国家的发展水平相比仍有很大差距。同时,中国CCUS发展还面临市场机制缺失和政策激励不足等挑战,未来仍需加强研发、降低成本、刺激需求,促进技术、市场、政策三大要素深度融合。

我国CCUS技术发展离商业化应用还有多远?

近年来,中国CCUS各环节技术取得显著进展,具备了CO2大规模捕集、管道输送、利用与封存系统设计能力和近期实现规模化应用的基础。但是,科技部中国21世纪议程管理中心处长、报告召集人张贤研究员告诉本报记者:“当前CCUS各环节技术发展并不均衡,与规模化商业应用仍存在不同程度的差距。”

近年来,中国CCUS示范工程建设发展迅速,数量和规模均有显著增加,更多行业和领域开展CCUS技术应用,推动能耗成本持续下降。一是示范项目数量和规模迅速增加。二是中国CCUS示范项目行业覆盖面扩大,主要工业行业均已开展相关示范。三是中国示范项目捕集成本整体处于全球中等偏低水平,但仍需进一步降低。

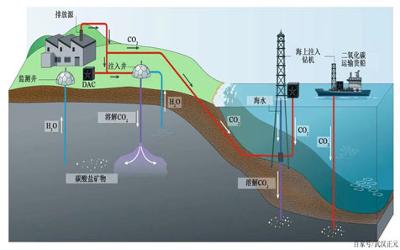

据悉,目前中国CCUS示范项目的CO2捕集源涵盖电力、油气、化工、水泥、钢铁等多个行业。其中,电力行业示范项目超过20个。国家能源集团建成并投运了泰州电厂CCUS项目,每年可捕集50万吨CO2,成为目前亚洲最大的煤电厂CCUS项目。2022年以来,水泥与钢铁等难减排行业的CCUS示范项目数量明显增多。

《报告》显示,当前CCUS技术示范成本仍然偏高,但与国外相比仍具有一定成本优势,并在“干中学”过程中逐年下降。中国煤化工和石油化工领域的一体化驱油示范项目捕集成本相对较低,为105—250元/吨CO2。电力、水泥仍是国内捕集成本较高的行业,捕集成本分别为200—600元/吨CO2和305—730元/吨CO2,但整体均低于国外捕集成本。

张贤强调,当前CCUS技术与其他减排技术竞争优势尚不明显,预计短期发展阻力较大。在煤电、钢铁、水泥、化工等行业开展CCUS工程应用的边际减排成本仍高于用陆上风电、光伏、水电等可再生能源利用技术。当前包括DAC在内的负排放技术边际减排成本显著高于其他减排技术,有待进一步研发示范和建立有效商业模式以推动其下降。

中国CCUS技术发展面临哪些挑战?

张贤告诉记者:“碳达峰碳中和目标对中国CCUS技术发展提出了新的要求。尽管中国CCUS技术发展迅速,但当前阶段仍旧面临应用成本高昂、有效商业模式欠缺、激励和监管措施不足、源汇匹配困难等多方面挑战,距离大规模商业化运行仍有一段距离。”

《报告》认为,CCUS技术减排成本相对较高,与其他技术竞争优势不明显,经济社会尚未做好大宗商品价格上浮的准备,制约CCUS技术推广应用。加装和运行CCUS的高成本对电力、钢铁、水泥等行业造成较大压力。

技术需求紧迫的原因主要是CCUS技术的发展在时间上面临技术锁定风险。现役燃煤电厂、水泥厂、钢铁厂等高排放行业设备服役时间较短,强制退役将引起大量资产搁浅。为避免巨额资产搁浅和保证足够的资本回收时间,2030年后大量电力与工业基础设施的CCUS技术改造需求将迅速增加。

同时,与国际上拥有丰富CCUS应用经验的国家和地区相比,中国的相关政策还有待完善,商业模式还有待开发。国际经验表明,政府通过金融补贴、专项财税、强制性约束、碳定价机制等手段支持CCUS,能提高企业积极性,推动技术商业化。同时,国家出台相应监管措施,可以明确CCUS项目开发过程中的权、责、利划分,提高企业长期运营的积极性,打消公众对CCUS项目安全性和环境影响的顾虑。

再者,我国CCUS技术发展面临源汇匹配不佳的问题。中国大规模排放源主要位于东部沿海地区,化石能源资源主要分布在中西部,而适合封存的盆地主要分布在东北和西北地区。在没有全国性管网系统支撑的情况下,这种分布空间差异造成的源汇不匹配问题,极大限制了中国潜在CO2封存容量的实际利用。而全国性管网系统的构建又面临政策、管理、经济性等多方面约束,需从国家层面统筹推进。。

为此,《报告》认为,为发挥CCUS技术在中国实现碳达峰碳中和目标中的关键作用,应进一步从碳中和技术体系构建、重点技术研发攻关、法规标准体系完善、针对性激励机制、国际合作共享等方面统筹考虑。《报告》提出四点建议。一是将CCUS作为碳中和技术体系的重要组成部分,纳入国家实现碳达峰碳中和目标路线图、施工图。二是构建面向碳中和目标的CCUS技术体系,加快推进超前部署技术研发和大规模集成示范。三是制定完善相关制度法规和标准体系,推进能力建设。四是探索CCUS激励机制,引导形成各主体有效参与的商业模式。(记者刘良伟)

相关稿件