3月3日,由中国家用电器研究院指导、全国家用电器工业信息中心编制的《2022年中国家电行业年度报告》在京发布。2022年,家电销售整体增长失速,但消费升级并未减速,市场竞争越发激烈,拉动市场结构向上提升,高品质、高性能已经成为企业和消费者的共识。

全国家用电器工业信息中心执行副主任吴海涛为发布会致辞,对于家电市场表现欠佳的原因,他认为,过去三年家电消费下滑与新冠疫情之间关联密切,疫情的冲击一方面直接影响到居民收入,另一方面导致消费者信心大幅下滑,以及防疫政策给线下消费带来的不便,对居民实际消费意愿形成了抑制,造成耐用品消费的集体推迟。但是随着年末防疫政策重大转向,新冠感染规模快速达峰,在短暂的消费场景缺失后,居民消费、商务活动和社会流动性正在超预期恢复。对于目前行业走势,吴海涛认为,叠加疫情3年导致的低基数,基本可以判断2023年在外需走弱的形势下,国内消费市场的复苏将为家电产业提供有力的支撑。

全国家用电器工业信息中心执行副主任吴海涛

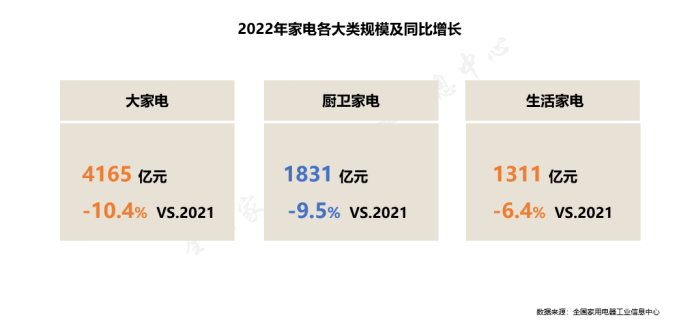

全国家用电器工业信息中心研究部部长宋敬学对《2022年中国家电行业年度报告》进行了解读。2022年家电内销市场传统品类出现了不同程度的下滑,风口型品质家电增长态势良好。全国家用电器工业信息中心数据显示,2022年家用电器内销零售额7307.2亿元,同比下滑9.5%。家电出口受到全球通胀、俄乌冲突、同期高基数等因素影响,据海关总署数据,2022年家用电器出口336645万台,同比下降13.0%;出口额5681.6亿元,同比下降10.9%。

全国家用电器工业信息中心研究部部长宋敬学

彩电价格与销售双双走低 空调能效提升 冰洗均价上涨 传统大家电中,彩电持续受到移动终端屏幕的冲击,并在下半年市场价格走低影响下,销售规模呈现两位数下滑;洗衣机由于消费者替换购买有限,销售下滑幅度也超过10%;空调市场在三季度由于高温天气,当季销售出现大幅增长,下降趋势有所缓解;冰箱市场相对平稳,受益于均价提升,全年销售额降幅相对较小;趋势型品类中,冰柜产品销售额与去年基本持平,干衣机由于消费者接受度提高,全年销售实现10%以上的同比增长。

在整体收紧的市场环境下,一些趋势性的产品由于精准对接消费者的新需求,也呈现出较为稳健的增长,比如彩电市场上超大尺寸电视出现了爆发式的增长,MiniLED电视和高刷电视也实现了较好的增长。白电市场上,具有除菌功能的多门体健康冰箱保持增长,超薄嵌入等卖点受到热捧;洗衣机继续向10KG容量集中,智能洗护功能份额继续攀升;空调产品中

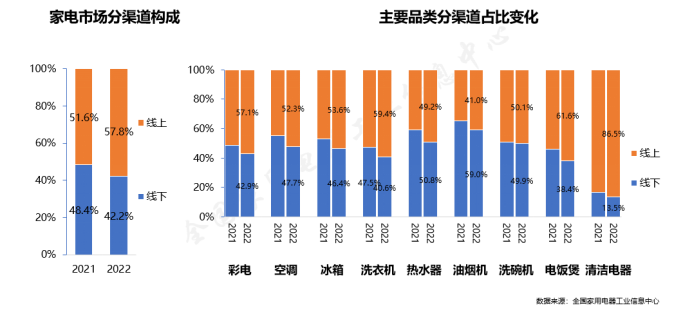

搭载舒适性送风功能的产品增长较好,能效等级仍是影响消费者做出购买选择的重要因素,由于国家对节能减排的重视,能效标准不断提升,线下市场数据显示,一级能效空调的零售量比重达到76.7%,较上年同期增长7个百分点。

洗碗机溢价提升 集成灶增速放缓 集成化带来厨电新增长 厨电行业作为与房地产市场相关性较大的家电子板块,2022年面临的情况更加复杂,据全国家用电器工业信息中心数据,2022年厨卫电器整体市场规模为1830.9亿元,同比增速为-9.5%。传统大厨电(烟灶消)市场持续承压,产品趋势方面,油烟机吸排功能进一步得到强化,燃气灶围绕火力的提升展开升级;热水器、净水器市场恢复乏力,台式微波炉、蒸箱、烤箱市场受嵌入式影响进一步萎缩。作为新兴品类的代表,洗碗机全年仍维持了正增长,本土化、节能化、多功能、智能化的发展趋势带来了更多的产品溢价,作为新增长曲线的集成洗碗机销售额占比已超过10%。广受瞩目的集成灶品类三、四季度出现同比下滑,全年增速放缓,行业竞争进一步加剧,但产品结构、核心功能及智能化等维度全面提升,烟灶蒸烤款集成灶快速增长并成为市场销售的主流。集成化、套系化已经成为厨电领域重要的发展趋势,由集成灶、集成烹饪中心、集成洗碗机形成的套系化产品,通过对既有功能模块的系统整合与拓展,发力场景化,给处在横盘调整期的厨电行业带来新的增长方式。

生活家电线上销额超八成 空气炸锅洗地机获增长 在消费需求整体走弱的2022年,生活电器全年销售规模同比下降6.4%。疫情三年生活电器线上渠道有效弥补了线下消费场景的部分缺失,销额占比逐年走高,2022年超过80%,社交电商成为推动生活电器线上销售的重要平台。市场有效需求不足的背景下,以性能优化为基础的均价上涨成为普遍现象,但功能单一、日常使用频率较低的品类,市场萎缩幅度较大,而品质类、趋势类的产品仍然获得了较好的增长。空气炸锅迎合了低负担饮食的消费需求,在社交媒介的大力传播下,近三年获得高速发展,2022年双线市场同步增长,同比增速高达58.1%。清洁电器中,洗地机契合了中国家庭的使用习惯,作为生来即具备消费升级属性的新品类,三年疫情恰逢发展机遇,迅速完成了从品类导入到百亿规模的成长过程。2022年伴随着竞争白热化,洗地机市场均价下探,产品技术不断改进,早期被人诟病较多的问题逐一得到改善。目前清洁电器作为风口上的家电品类,市场潜力还在不断释放,产品形态不断变化,品类创新、功能创新、使用场景创新推动着行业向前发展。

渠道多元化碎片化 线上高价值产品份额增加 过去三年疫情对我国消费阻力明显,叠加家电产品的低频消费与弱周期属性等多重因素,家电行业规模增长停滞。在销售渠道层面,传统的线下“人货场”模式向线上“人货场”模式变迁。2022年我国家电行业线上市场零售额规模为4226.6亿元,贡献率为57.8%,较去年同期提升6.2个百分点。抖音、快手、小红书等新兴渠道的崛起瓜分了传统电商的市场份额,加速了家电渠道碎片化进程。新兴渠道通过内容输出,影响着用户的生活方式、兴趣和爱好。线上渠道多元化发展的同时,产品结构也实现升级,“高价值”产品在线上的份额不断增加,其中原因一方面是高净值人群消费习惯向线上转移,另一方面企业也通过在线上更多地销售高附加值、高端产品来缓解上游传导下来的成本压力。面对由消费趋势所带来的零售业态变化,家电企业需要直面用户消费升级,占领用户心智,从而更好地激活市场。从过去追求规模化出货,到如今深耕不同圈层用户,不变的是围绕用户这一中心,努力探索和推动渠道的多样性、专业性,以及不同渠道间的互补性。

内外驱动助力行业回稳 套系化场景化加速发展 2023年,在多重利好因素的支撑下,家电国内销售规模有望“企稳回升”。首先,短期内消费意愿的恢复和提升,房地产市场预期和信心的回暖有助家电消费回温;其次,中长期来看,城镇化进程继续推进,部分家电保有量仍有较大空间。而中国家电企业坚持不懈的创新,则为行业的健康发展输送着源源不断的内生动能。从市场监测的家电品类数量维度分析,家电品类的队伍不断壮大,尤其是厨房小家电和个护小家电,消费者需求的多样化和个性化激发了品类创新的活跃度。产品性能方面,消费者的需求从“基本型”转向“高配型”,视听感觉佳、舒适性强、低噪音、高转速、智能性优的家电产品尤其受到消费者欢迎,这一趋势在成熟的大家电市场尤为明显。在单品性能提升的基础上,家电单一品类之间的壁垒正在被打破,套系化、场景化在企业的竭力推动和消费者的欢迎和认可之下加速发展。套系家电不仅外在表现于设计风格、外观样式的统一,更重要的是内在系统层面做到流畅的统一交互、互联互通和信息流转。场景化则是对家电套系的家居化升华,家电和家居环境、用户的居家活动形成有机互动,以产品功能为基础,又能对消费者不断成长变化的需求提供即时的解决方案,家电和家居、家装之间的壁垒被破除,形成一个为消费者提供智慧生活的整体。

中企网微博

中企网微博 中企网微信

中企网微信