中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

业绩发布会整体情况

8月30日下午,中国人保集团和人保财险在北京举行2023年中期业绩发布会,集团董事长王廷科,拟任总裁赵鹏,副总裁肖建友、于泽,首席财务执行官周厚杰,董事会秘书曾上游,相关子公司领导,部分股权董监事、独立董事出席业绩发布会。本次业绩发布会采用现场+电话+网络视频方式召开,并通过上证路演中心、进门财经、抖音、东方财富网等新媒体平台向境内外投资者直播。发布会得到了资本市场、新闻媒体的广泛关注,现场参加的嘉宾包括中上协、北上协相关领导,投资者、分析师和媒体嘉宾,参会人数超过100人,更多人通过网络视频的方式观看了业绩发布会。

管理层与投资者、媒体互动

2023年上半年,中国人保坚持稳中求进的工作总基调,务实推进卓越战略,取得了稳中有进、稳中向好的经营业绩。保险服务收入2469亿元,增长8.4%。保费收入4135亿元,增长9.1%;归母净利润199亿元,增长8.7%,增速均位居国内上市保险公司前列。人保财险综合成本率96.4%,保持稳定,承保利润81亿元,增长6%。人身险板块新业务价值38.5亿元,增长63.8%,增速位居国内上市保险公司第一。年化总投资收益率4.9%,近5年年化平均总投资收益率为5.3%,优于行业平均。

当前,我国宏观经济稳中求进,全面复苏。保险业也正处于转型发展的关键时期,我们对中国经济长期向好的趋势抱有充分信心。同时,对于中国人保面临的机遇和挑战具有清醒的认识。

从机遇方面看,一方面,我国经济高质量发展和中国式现代化建设的深入推进,为行业带来了新的发展空间。另一方面,保险业发展的政策环境持续向好,保险已经成为政府政策“工具箱”中的重要手段;从挑战方面看,中国人保主要面临行业转型升级、资产负债匹配以及防控风险三方面的挑战。

面对新机遇和新挑战,中国人保将坚持稳中求进的工作总基调,坚持高质量发展的总要求,坚持“卓越战略”。更加务实、更加有效、更加全面地持续推进“卓越战略”实施。升级“八项战略服务”,制定实施各子公司战略工程,深化推进系列战略项目,创新构建“保险+服务+科技”的新商业模式。更加突出发展质量,更加突出服务国家战略,更加突出创新驱动发展,更加突出全面风险管理,加快推动高质量发展不断取得新成效。

中国人保坚决贯彻落实国家相关会议部署、国家金融监管部门工作要求,坚持人民至上、生命至上,主动融入政府防灾救灾体系,践行“保险+风险减量服务+科技”的新商业模式,在灾前预警、灾中调度、快赔预赔、科技赋能等方面采取系列有力举措,按照“能赔快赔、应赔尽赔、合理预赔”的原则,切实做好防汛抗洪、抢险救灾和灾后理赔工作,全力保障人民群众生命财产安全和社会大局稳定,以担当作为的实际行动彰显人民保险的政治性、人民性。

关于风险减量管理,我们主要做了三方面的工作:一是加强防灾防损工作,在“防”字上做文章;二是积极协助政府救援救灾,在“救”字上下功夫。三是努力开展风险减量管理基础和专业工具研发,在“技”字上求成效。

从这次应对“杜苏芮”台风的情况来看,中国人保风险减量管理的成效是非常显著的。风险减量管理的目标就是大灾不一定有大损、大赔。这次台风和汛情发生后,市场预期公司的赔付率会大幅提高,综合成本率也会上升。实际情况是估损和赔付比预期乐观得多,这就是风险减量管理成果的体现。

中国人保在制定对各子公司的绩效考核指标时,一方面是全面承接财政部绩效评价办法要求,确保各项指标在各子公司落地实施;另一方面紧密结合中国人保发展战略和各子公司发展实际,持续构建以高质量发展为导向的考核指标体系。我们根据人保财险、人保寿险、人保健康各自的业务特点、发展重点、发展阶段,在效益价值、发展规模、结构质量等方面进行差异化考核。下一步,我们将借鉴国资委“一利五率”经营指标体系,持续优化对各子公司的绩效考核指标,引导和推动各业务单元实现高质量发展。

个险渠道方面,针对储蓄类产品,将逐步开发分红年金、分红增额终身寿险等产品。针对保障类产品,为满足不同客群的差异化需求,主力重疾产品已采用模块化设计。开发了针对次标客群、老年客群的适配产品。未来还将借助税优健康险的政策支持,逐步开发对接税优的重疾、护理、医疗等产品。

银保渠道方面,将以客户需求为导向,完善产品体系、优化产品结构,保持银保业务健康可持续发展。

截至8月28日,台风“杜苏芮”估损毛额38.6亿元,公司已赔付23.2亿元,总体已赔付金额占估损毛额的比例超过60%,其中车险赔付比例已达到98%。考虑公司相关再保安排,估计净损失27.4亿元。

当前大灾理赔工作仍在积极处理中,具体损失金额会发生变化,公司将密切跟踪观测,做好快速赔付、合理赔付,同时积极参与灾后重建。

分析师评价花旗银行

集团净利润上升

财险、寿险和健康险业绩稳健

人保财险综合成本率令人惊喜地保持在95.8%的良好水平,表现亮眼。得益于首年期交保费和新业务价值率的提升,人保寿险和人保健康新业务价值分别增长67%和59%。

人保集团H股评级:买入

国联证券

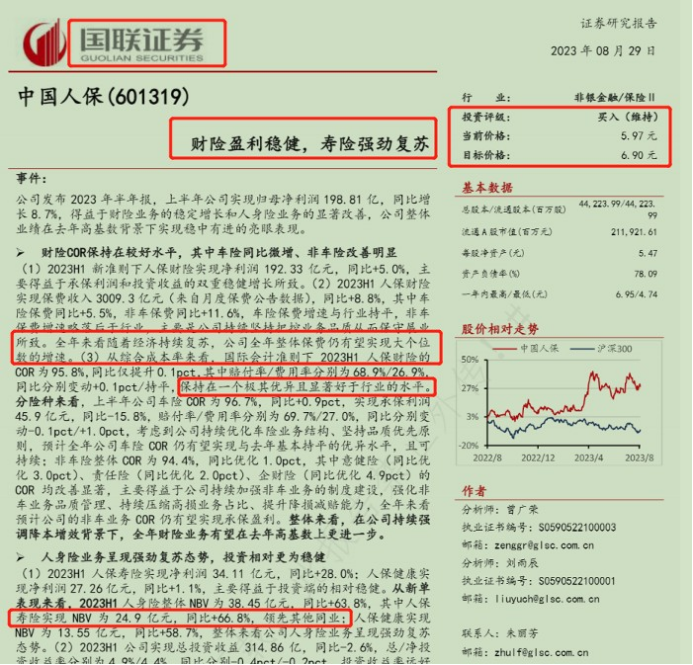

财险盈利稳健,寿险强劲复苏

公司在去年高基数背景下实现稳中有进的亮眼表现,主要得益于财险业务的稳定增长和人身险业务的明显改善。财险综合成本率保持在一个极其优异且显著好于行业的水平,非车险改善明显。人身险业务呈现强劲复苏态势,人保寿险新业务价值同比领先其他同业,投资更为稳健。

人保集团A股评级:买入

里昂证券

人保财险强者更强

人保财险承保业绩是国内头部财险公司中最好的,也是里昂证券在中国保险板块的首选公司。公司上半年综合成本率95.8%,好于预期,净利润也好于预期。

人保财险H股评级:买入

相关稿件