中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

随着全球对可持续和低碳能源需求的增长,核电作为一种高效和环境友好的能源选项,已成为国际社会的共识。许多国家通过政策支持和技术发展,积极推进核电项目,以核电为核心的能源战略旨在减少对化石燃料的依赖,从而降低温室气体排放。截至2023年12月31日,我国运行核电机组共55台(不含中国台湾地区),装机容量为57.03GW(额定装机容量)。在运机组中,以压水堆为主,其中52台为压水堆机组,容量为55.36GW。截至2023年底,我国在建核电机组26台,总装机容量29.75GW。2023年,我国核准10台核电机组。截至2023年底,我国在运、在建、已核准待建核电机组共有93台,总装机容量101.44GW。核电审批逐渐加速,2021-2023年,我国新增核准核电项目5、10、10台。华龙一号是我国后续核电发展的主要技术路线,截至2023年底,我国在建、已核准待建核电机工38台,其中21台为我国自主知识产权的华龙一号机组。

不断的技术创新提高了核电站的安全性和经济性

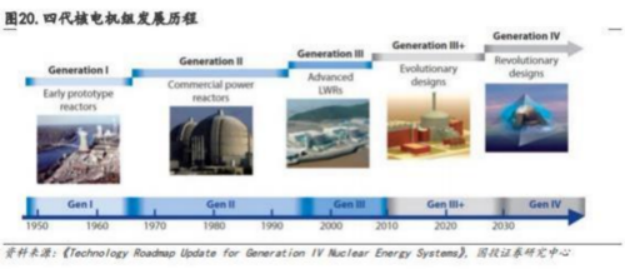

四代核电技术在提高安全性、经济性以及环境保护方面具有明显优势。中国在四代核电技术,尤其是高温气冷堆技术方面,已达到世界领先水平,我国具有完全自主知识产权的国家科技重大专项高温气冷堆核电站示范工程已商业化运行。高温气冷堆技术利用氦气作冷却剂、石墨作慢化剂,并采用全陶瓷包覆颗粒燃料元件,能实现700-1000℃的反应堆出口温度。高出口温度支持高效发电和热电联产,更高温度还可用于高温核能热利用,如热分解水制氢,是未来石化领域实现脱碳的路径之一。

核能商业化利用稳步推进,核能利用进入新时代

核电技术的多样化应用正在逐步扩展,从传统的电力生产到更广泛的热能和蒸汽供应等,核电的商业化前景正在明显改善。小型模块化反应堆技术的开发,为核电技术的灵活部署和应急电力供应打开了新的市场。核电站内设备主要分为核岛(主要是核蒸汽供应系统)、常规岛(主要是汽轮发电机组)以及电站配套设施。

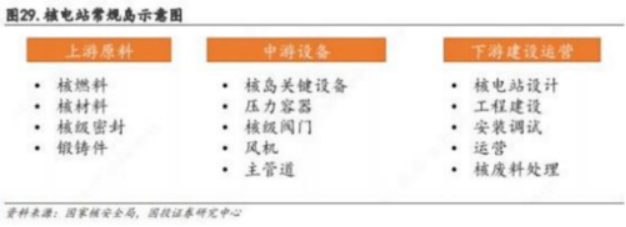

核电行业快速发展,产业链深度受益

核电产业链包括上游原料供应,中游设备和下游建设运营几个环节。上游材料包括核燃料、核材料等,中游设备包括核岛、常规岛和辅助系统的核电设备,下游包括核电站的设计、工程建设、安装调试、核电站运营和核废料处理。核电站工程投资额通常在200-400亿,平均单位投资额达到1.50万元/kw。工程投资中,工程费用占比约60%(其中设备购置费占比约30%),工程其他费用占比约20%。核电站设备投资中,核岛设备占比约58%,常规岛设备占比约22%,BOP设备占比约20%。

相关公司

佳电股份:国内特种电机龙头企业,核电主泵供应商之一。佳电股份作为国内特种电机领域的领导者,拥有逾80年的行业历史和深厚技术积累。公司的特种电机产品涵盖了防爆电机、起重冶金电机、矿用电机等多个系列,广泛应用于石油、石化、冶金、矿山等关键领域。通过不断的技术研发和市场开拓,公司实现了特种电机产品线的多元化和高端化,进一步加强了其在特种电机行业的竞争优势。在核电电机领域,通过收购哈电动装股权,公司显著提升了自身在核电电机市场的竞争力,并成功扩展了业务范围。公司为我国二代核电项目配套了8000余台核用电机,国产化核级电机占有率在80%以上;子公司哈电动装产品覆盖三代核电机组,轴封型核主泵实现出货且运行良好,具有屏蔽型核主泵生产能力;公司主氦风机是第四代核能系统安全特性的高温气冷堆核心设备,已为华能山东石岛湾核电厂高温气冷堆核电站示范工程交付2台套主氦风机。

中核科技:深耕核电阀门行业,助力核电阀门国产替代。公司前身为苏州阀门厂,于1997年在深交所挂牌上市,成为中国阀门行业和中国核工业集团有限公司所属的首家上市企业,是一家集工业阀门研发、设计、制造及销售为一体的科技型制造企业。公司坚持市场化、国际化导向,为石油、天然气、炼油、核电、电力、冶金、化工、造船、造纸、医药等行业提供阀门系统解决方案,逐步形成了“核工程、石油石化、公用工程”三大主流目标市场。公司推进关键阀门国产化的自主创新步伐,是国内核电阀门领域的领军企业,国内三大核电集团核电阀门主力供应商。公司核电站用关键阀门具备二代、三代核电机组阀门成套供货能力,四代核电机组关键阀门供货能力;核燃料真空阀及浓缩铀生产四大类国产化关键阀门总体性能达到或超过进口产品水平,具备成套供货能力。“华龙一号”核一级稳压器快速卸压阀居国际领先水平,核二级主蒸汽隔离阀、CAP1400系列关键阀门、安全壳延伸功能地坑阀等产品居国际先进水平,DN800主蒸汽隔离阀获江苏省首台(套)重大装备产品认定。

参考资料:20240501-国投证券-电力设备及新能源行业深度分析:核电景气度持续提升,三代四代核电技术打开设备新空间

免责声明:以上信息出自汇阳研究部,内容不做具体操作指导,客户亦不应将其作为投资决策的唯一参考因素。据此买入,责任自负,股市有风险,投资需谨慎。

相关稿件