中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

中国双碳战略目标下能源结构转型加速,储能需求爆发在即。

实现碳中和成为全球共识,发展储能技术是推进能源结构转型的必要条件,因为可再生能源具有间歇性、波动性和不确定性等特点,导致电力供需平衡难以保证。储能技术可以提高可再生能源的消纳比例,降低对电网的冲击,提升电力系统的灵活性、经济性和安全性。

一、核心观点:

1.经济性与安全性是制约中国储能产业发展的核心因素。原有高上网电价且存在弃光弃风的电站、高峰谷电价差以及储能扶持政策地区的储能项目自发需求或将逐步释放。对于储能行业,工程层面的技术-经济先进性依然是最重要因素之一。随着中国储能装机规模跃至全球第一,消防安全紧握产业发展“命脉” 。在储能产业高速发展的同时,储能的安全建设和运行压力也在不断增加。

2.需分阶段推进储能电站参与电力市场以解决当前痛点。应从完善辅助服务市场交易机制 、发挥储能电站动态响应技术优势逐步推进到储能电站跨时间调节能力释放,提升储能在电力现货市场上的盈利水平,从而积极拉动储能电站应用新业态、新模式拓展。

3.锂离子电池作为目前储能应用中最主要的技术路线,处于绝对主导地位。具备成本低、资源丰富特点,未来产业化是大势所趋。

4.新型储能商业化尚未完全成熟但发展势态良好。机械储能与电化学储能协同发展,新型储能应用场景丰富,目前商业模式从单一走向了多元化,以政策为导向逐步发展为多环节商业建设。

二、报告节选

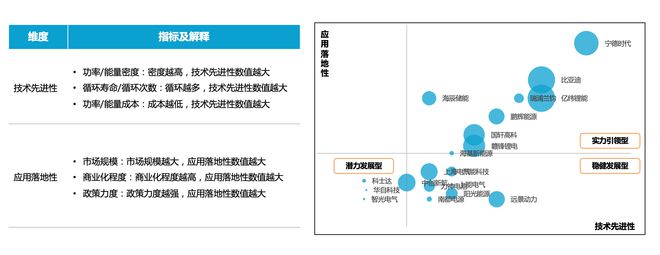

根据亿欧智库研究,储能技术发展与落地应用评价指标体系围绕技术特性指标、经济特性指标、产业化能力指标三大评价维度,12个细分指标进行评价。

从技术先进性和应用落地性两个维度,基于细分指标,对储能技术市场进行扫描。当前中国储能技术企业主要分为实力引领型、稳健发展型、潜力发展型三类企业。

从单一的盈利模式走向多环节多样化商业模式发展

2022年起政策密集出台,储能在电力体系中地位逐步明确:发电侧消纳弃风弃光提供额外补偿,电网侧调峰调频补偿机制明晰、参与台区改造降低局部电力系统升级成本,用户侧扩大峰谷价差、高用电场景配储降本,储能经济性价值逐步显现,多场景需求扩张为储能带来新的需求增量,储能行业迎来加速增长期。

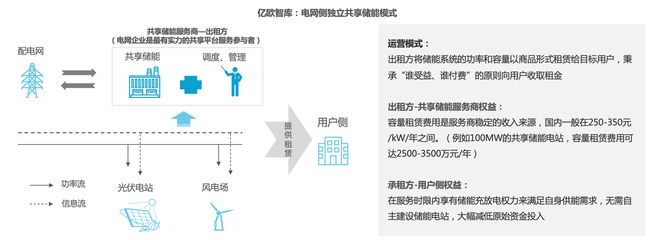

电网侧:具备独立运行条件,独立共享储能商业模式前景可期

电网侧的独立共享储能模式作为目前已经落地的商业模式,投资主体明确,模式灵活性、适用性、覆盖性都较有优势,也可有效提高储能利用率和储能项目收益率,也更容易参与电力市场辅助服务及现货市场,推动资本对储能电站投资积极性。

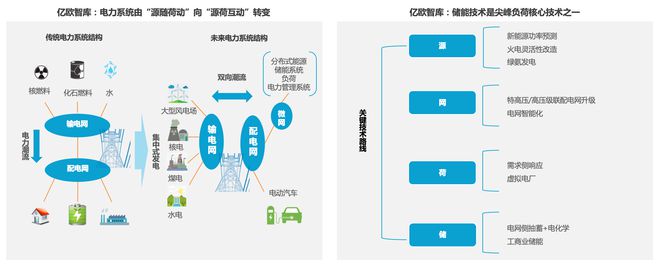

能源装机规模的提高将用电核心矛盾转向尖峰负荷,储能需与其他解决方案协同支撑

风电、光伏等可再生能源大规模并网,发电侧可控性变差,且分布式电源容量小、数据多,分散通过低压配网并网,改变了传统集中式大规模受控发电的电力系统结构,电力系统由“源随荷动”向“源荷互动”转变。

目前,新能源装机量的提升我国发电装机量达到了约26亿千瓦,但仍然无法解决13亿的尖峰负荷缺电问题,尖峰负荷成为了新的用电矛盾。

相关稿件