中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

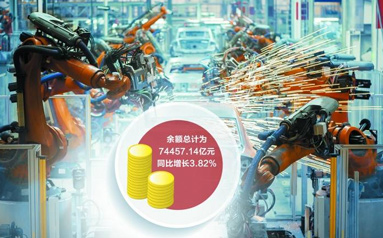

最新数据显示,今年前10月,我国制造业贷款新增2.3万亿元,超过去年全年增量。从信贷结构看,82.6%为制造业中长期贷款,进一步匹配制造业企业的回款周期。与此同时,贷款成本持续下降。前10月,制造业贷款年化利率3.94%,较年初下降0.13个百分点。

制造业贷款高速增长,与需求端、供给端双向推动有关。“从需求端看,制造业投资增速较高,尤其是高技术产业投资增速更高,对制造业贷款的需求增加。”中国邮政储蓄银行研究员娄飞鹏说。

国家统计局最新数据显示,今年前10月,制造业投资同比增长14.2%,高于全部投资增速8.1个百分点,对全部投资增长的贡献率为52.2%。

“新冠肺炎疫情暴发后,我国出口对稳定全球产能来说更加重要,尽管面临困难和不确定性,但制造业整体向好。”国家金融与发展实验室副主任曾刚说。

从供给端看,2020年至今,中国人民银行、银保监会协同多部门先后出台了多项政策措施,积极引导金融业加大对制造业尤其是高科技制造业的支持力度。

今年上半年,工行成为首家制造业贷款余额突破2万亿元的银行,其中战略性新兴产业贷款近1万亿元。“对于金融机构来说,助力制造强国建设,既是坚守服务实体、回归本源的责任所在,更是把握市场机遇、促进自身高质量发展的必然选择。”中国工商银行行长廖林表示。

当前,制造业企业普遍面临三大核心需求,一是转型升级,二是技术攻坚,三是稳链强链。要实现这些目标,企业需要大量投入,贷款需求十分巨大。

以机械工业为例,中国机械工业联合会执行副会长陈斌表示,在新发展阶段,机械工业的短板逐渐显露,发展不平衡、不充分,大而不强的问题依然突出。高端产品、关键零部件的供给能力不足,对外依存度高;协同创新不够,融合发展不足,阻碍转型升级;中小企业资金困难,创新研发动力不足。

多位业内人士表示,金融服务制造业应重点把握上述三大方向。比如,金融应大力支持制造业技术攻坚。金融机构应继续创新产品与服务,尤其是加强知识产权质押融资、投贷联动等服务创新,综合运用债券、股权等多种方式,提高金融供给与科创需求匹配度,大力支持“卡脖子”关键核心技术的攻关突破。

值得注意的是,尽管制造业贷款高速增长,但在实践中仍存诸多难题待解,制约着金融服务制造业进一步深入。

首先,制造业贷款的供需匹配度仍有待提高。央行近期发布的《中国区域金融运行报告(2021)》显示,当前制造业企业的中长期贷款需求较大,“短贷长用”现象依然存在,导致期限错配风险上升。

“为此,既要提高制造业中长期贷款的占比,又要创新‘中期’流动资金贷款服务,以更好地匹配企业回款周期。”浙江银保监局相关负责人说,浙江此前已探索“循环模式”,银行每年对贷款情况进行审查,符合条件的企业可持续使用资金,贷款实际使用期限最长可达3年。

其次,商业银行的信贷模式仍有待创新。众所周知,银行传统的信贷模式与科技企业“轻资产”特征并不匹配。《中国区域金融运行报告(2021)》显示,近年来,虽然各地持续创新科技金融服务,但规模小、研发投入大的初创型科技制造业企业,融资仍面临困难。

再次,部分商业银行的积极性仍有待加强。央行相关负责人表示,我国制造业区域发展程度有差异,西部地区的制造业布局较分散,且多为劳动资源密集型企业。随着劳动力、能源资源成本逐步提升,这些企业的转型升级任务加重,信贷需求也增大,但部分商业银行出于经营业绩、风险控制等因素考量,仍持审慎观望态度。

“要继续增加对先进制造业、战略性新兴产业和产业链供应链自主可控的中长期信贷支持。”银保监会相关负责人说,同时引导金融机构完善内部激励约束机制,切实提升制造业企业金融服务水平。(经济日报记者 郭子源)

相关稿件