中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

内容概要:信息时代,大数据技术、智能技能逐渐发展,数字化技术在消费领域、工业生产领域等得到了广泛的应用与推广。作为制造业大国,我国在制造业数字化转型方面,巨大的行业用户将产生海量的需求。预计2023年我国数字化制造行业市场规模有望4000亿元,达到4122.1亿元。

关键词:数字化制造市场规模、数字化制造市场竞争格局、数字化制造行业发展前景

一、定义及特征

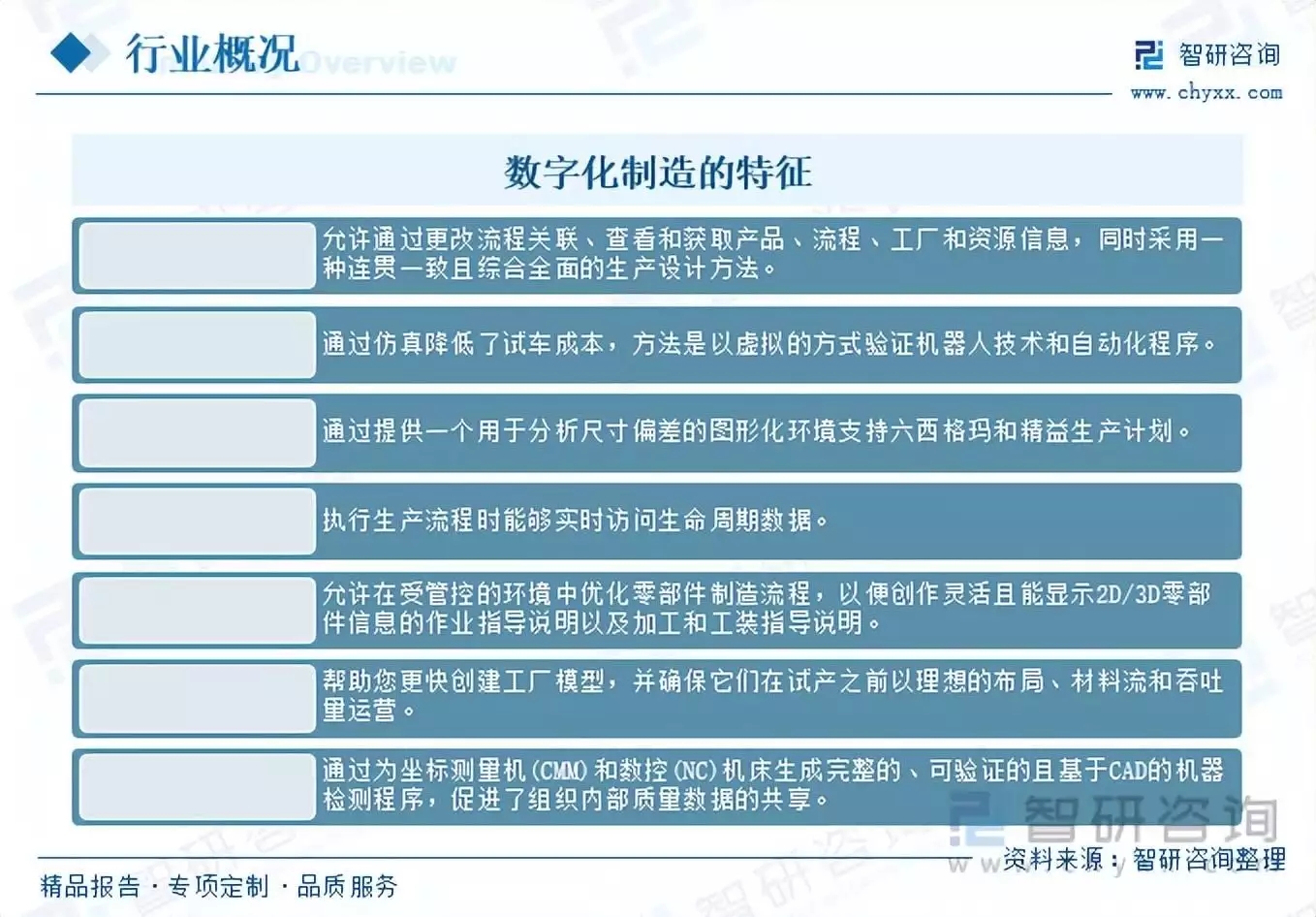

数字化制造是使用一个基于计算机的集成系统(由仿真、3D可视化、分析和协同工具组成),同时创建产品和制造流程定义。数字化制造是从以下制造方案演变而来的:工艺性设计(DFM)、计算机集成制造(CIM)、柔性制造以及精益制造,它们都强调对协同性产品和流程设计的需求。

数字化制造可以通过以下方式帮助制造企业提高计划和生产流程中的生产效率。

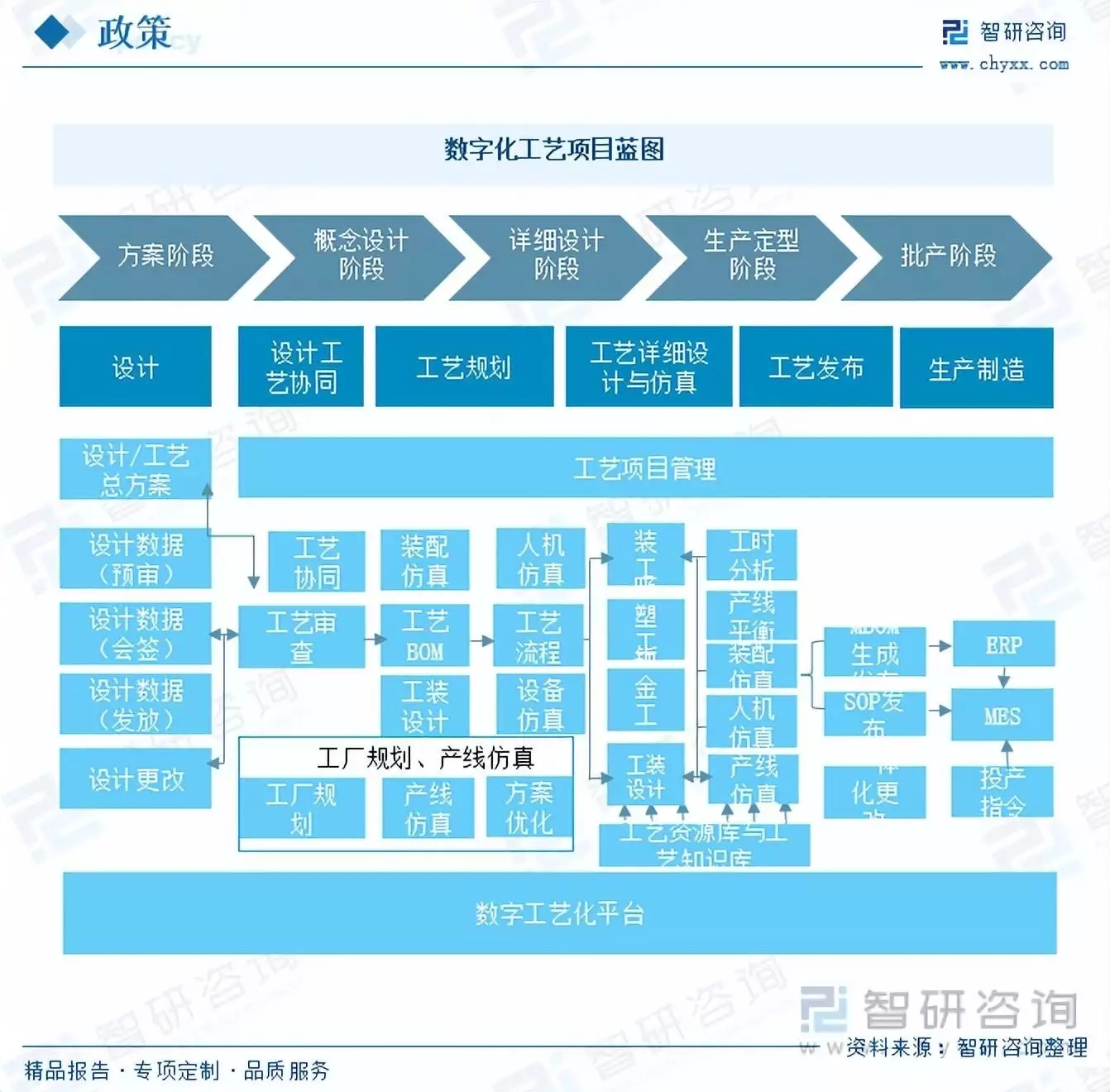

二、行业管理工艺

工艺管理一直是生产制造系统中举足轻重的一大模块,承担着编制作业指导书、编写加工路线单、确定工装明细需求、编制工艺过程卡片等重要内容。

数字化技术进一步推动了工业制造业的技术升级与生产工艺的优化创新,推动工业企业智能研发、智能生产、智能服务等新经营发展模式的实践探索。综合利用大数据技术和物联网技术,构建产业互联网平台,实现工业制造技术与数字技术、自动化技术、智能技术、信息技术、网络技术、管理科学等跨学科技术的全面融合应用,并在工业制造业的设计、研发、生产、管理、服务等环节进行全过程应用,对各个参与方、机械、原料、生产方法等资源进行全方位和多角度的整合和掌控,全面实推动工业产业逐渐向智能工厂方向发展,大力推动生产技术升级以及生产工艺优化。

数字化工艺平台支持大规模定制下个性化生产,根据客户订单需求,实现从产品工艺向特殊订单工艺快速转化。在引入软件的同时,借鉴数字化制造管理思想和基于三维的工艺规划、设计、仿真、验证及管理的软件系统,变革现有的工艺规划、设计的组织和管理模式,优化工艺设计流程,建立适合企业需要的、统一高效的协同工艺规划设计平台。

三、全球数字化制造行业分析

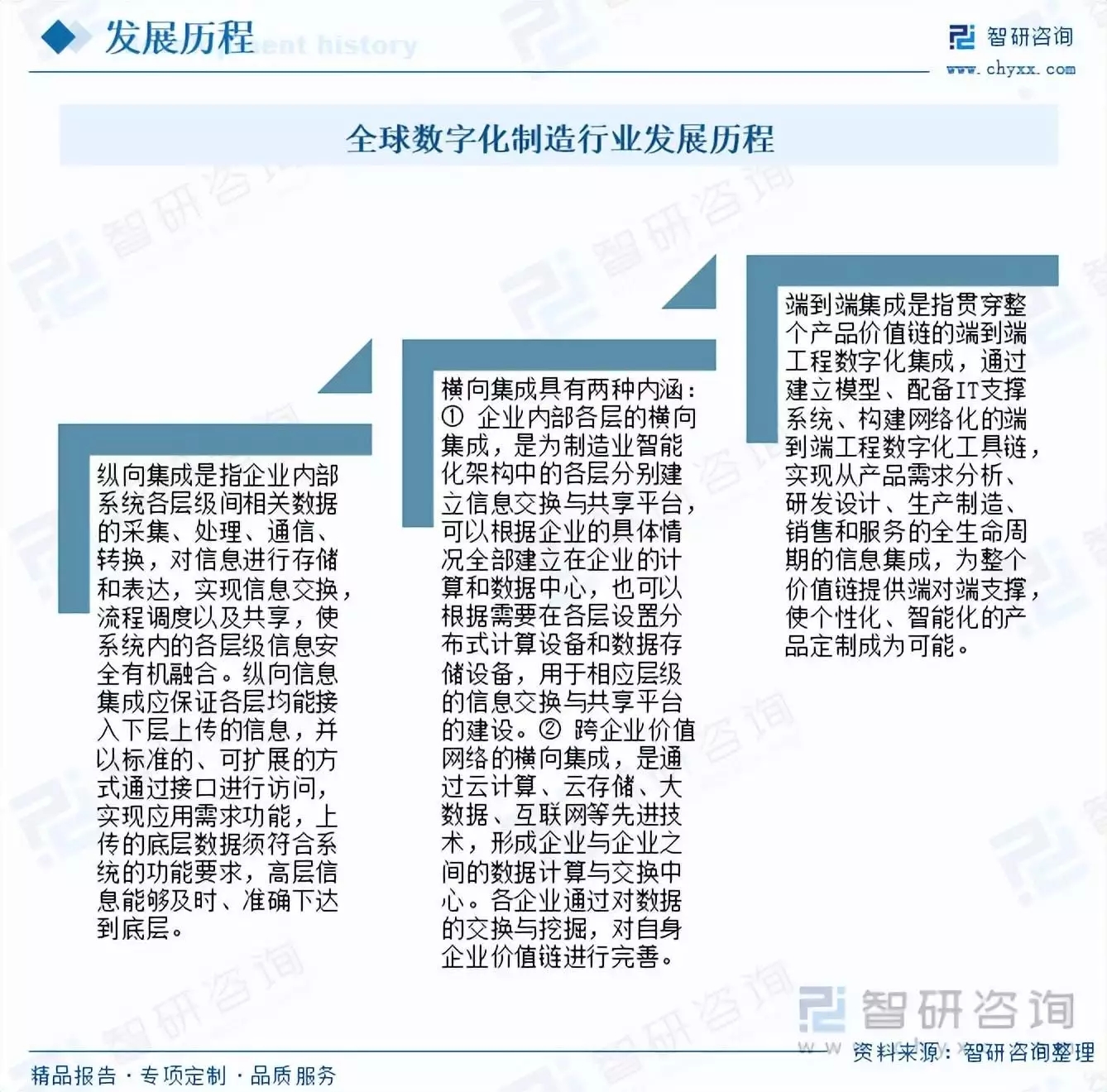

智能制造的特征是以智能工厂、数字化车间为载体,以关键制造环节智能化为核心,以端到端数据流为基础、以网通互联为支撑。其中,以关键制造环节智能化为核心,即是制造业的智能化。因此,以制造环节的智能化系统为重点,尝试构建了一个以智能工厂为基础的智能制造系统的体系架构。

智能制造系统体系架构最为突出的特征是其体现出来的三个集成的概念,即智能制造系统的各层级通过纵向集成、横向集成和端到端集成三种集成方式,实现制造业的智能化。

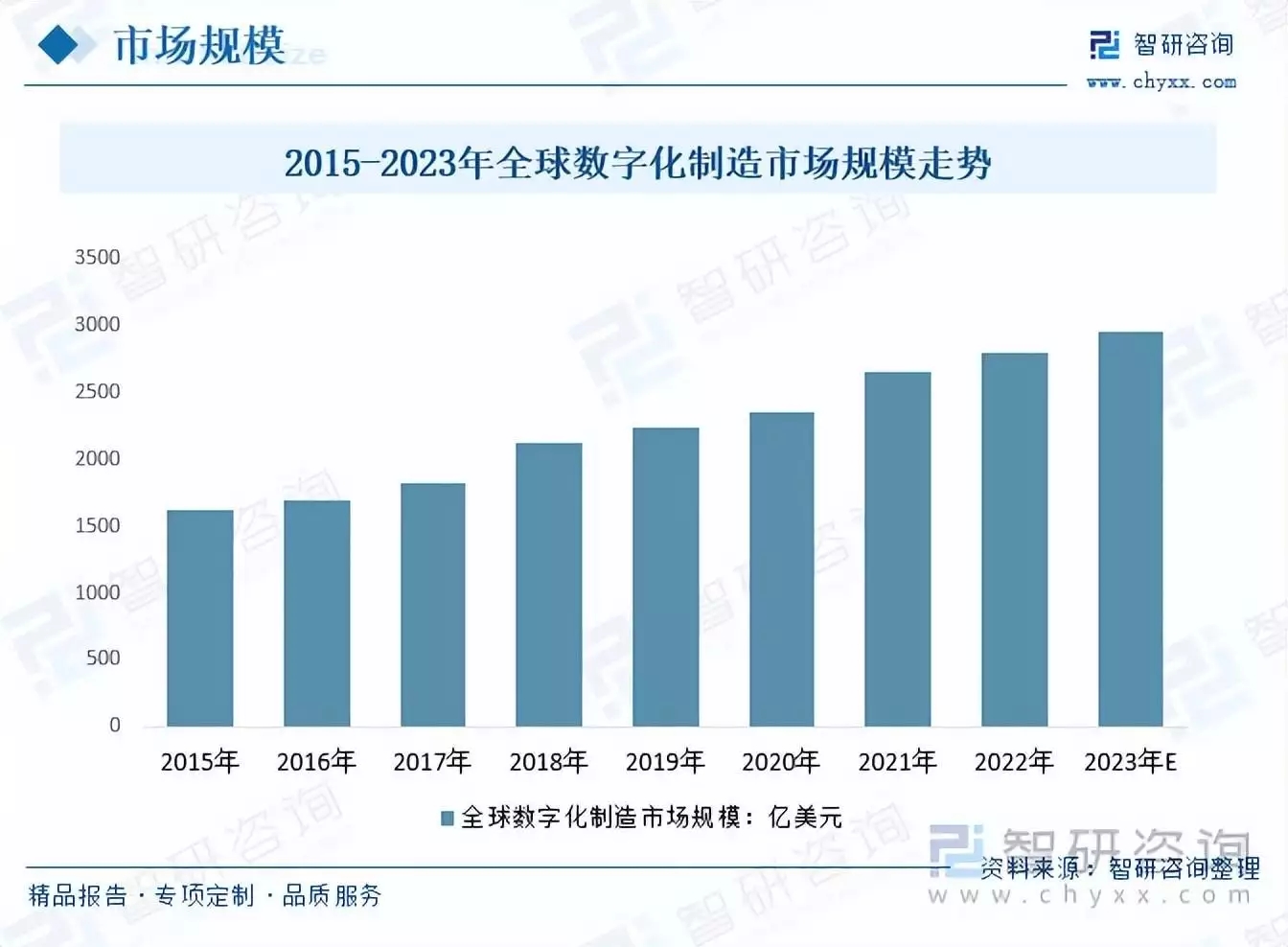

当前,大数据分析和知识库在当前的生产环境中扮演着重要的角色,集成化制造和智能制造是工业企业必定会延续的两个趋势。2015年全球数字化制造市场规模为1621.06亿美元,2022年全球数字化制造市场规模从2015年的1621.06亿美元增至2665.78亿美元,预计2023年全球数字化制造市场规模有望达到2956.55亿美元。

四、行业发展现状

数字化转型是经济发展的大方向,是产业迈向中高端的重要路径。近年来,我国数字经济加快发展,展现出强大的发展活力和巨大的发展潜力。

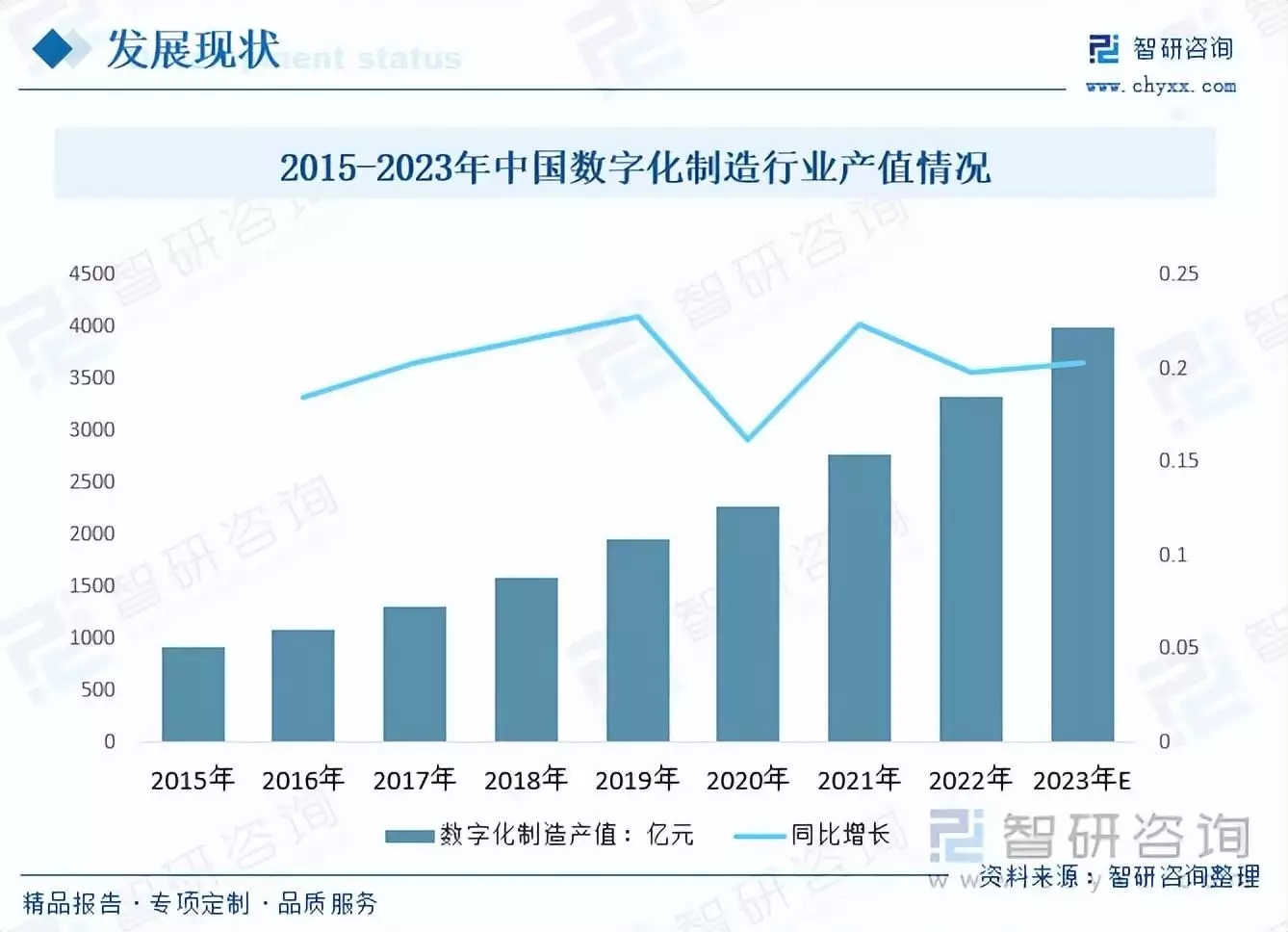

2015年我国数字化制造行业产值918.4亿元,到2021年国内数字化制造行业产值达到了2776.9亿元,预计2023年国数字化制造行业产值有望达到4000亿元。

信息时代,大数据技术、智能技能逐渐发展,数字化技术在消费领域、工业生产领域等得到了广泛的应用与推广。作为制造业大国,我国在制造业数字化转型方面,巨大的行业用户将产生海量的需求。

2015年我国数字化制造行业市场规模895亿元,到2021年增长到了2703亿元,预计2023年我国数字化制造行业市场规模有望4000亿元,达到4122.1亿元。

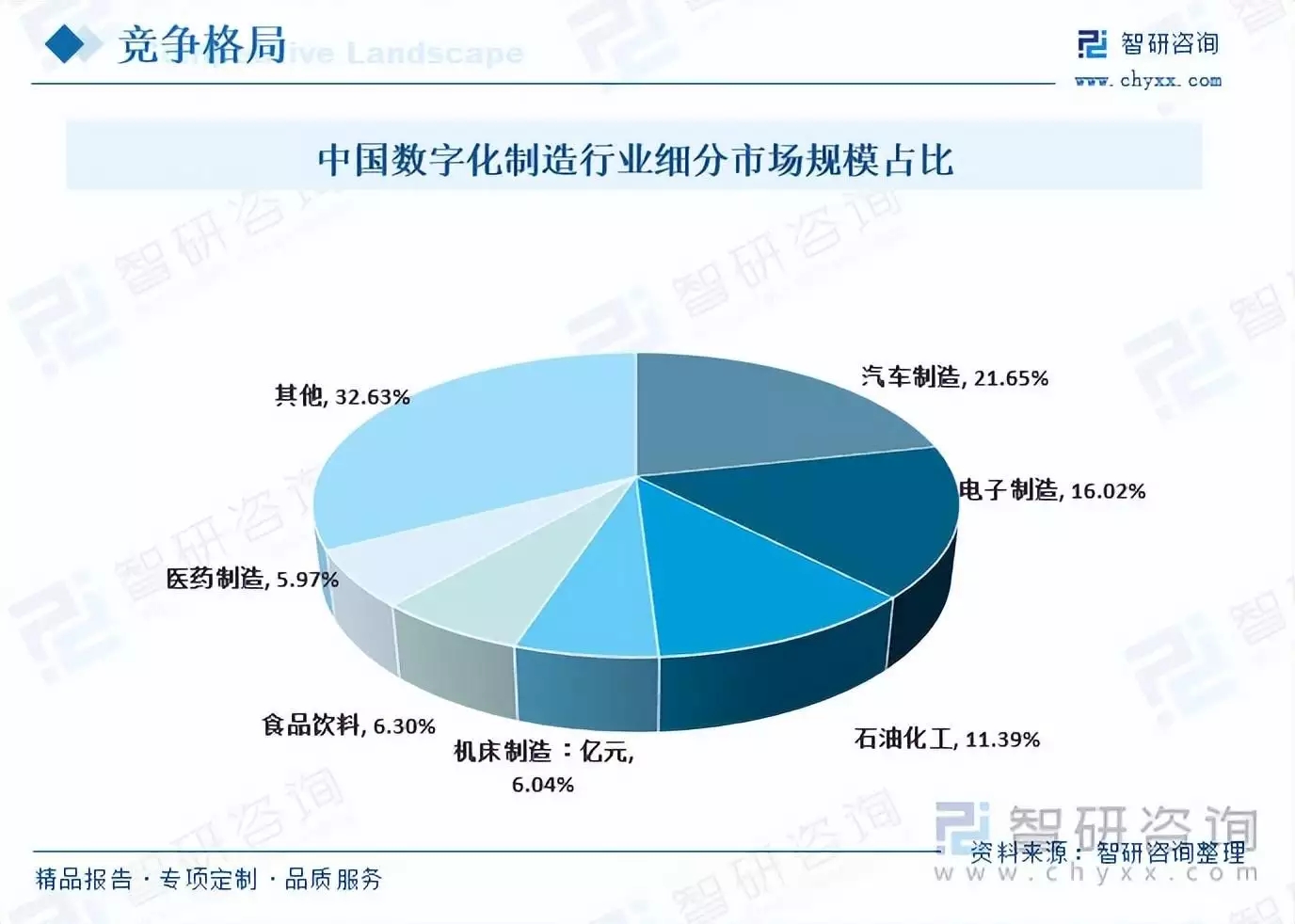

2021年,我国数字化制造行业中汽车制造585.2亿元,占数字化制造行业的21.65%;电子制造433亿元,占数字化制造行业的16.02%;石油化工307.8亿元,占数字化制造行业的11.39%;机床制造163.3亿元,占数字化制造行业的6.04%;食品饮料170.2亿元,占数字化制造行业的6.30%;医药制造161.5亿元,占数字化制造行业的5.97%。

五、产业链-下游

数字化制造应用领域广泛,在航天领域,数字化工厂技术取得了很大的进步,但因航天产品多种类、小批量、重质量、轻效率等特点,在一定程度上制约了数字化工厂技术的发展。

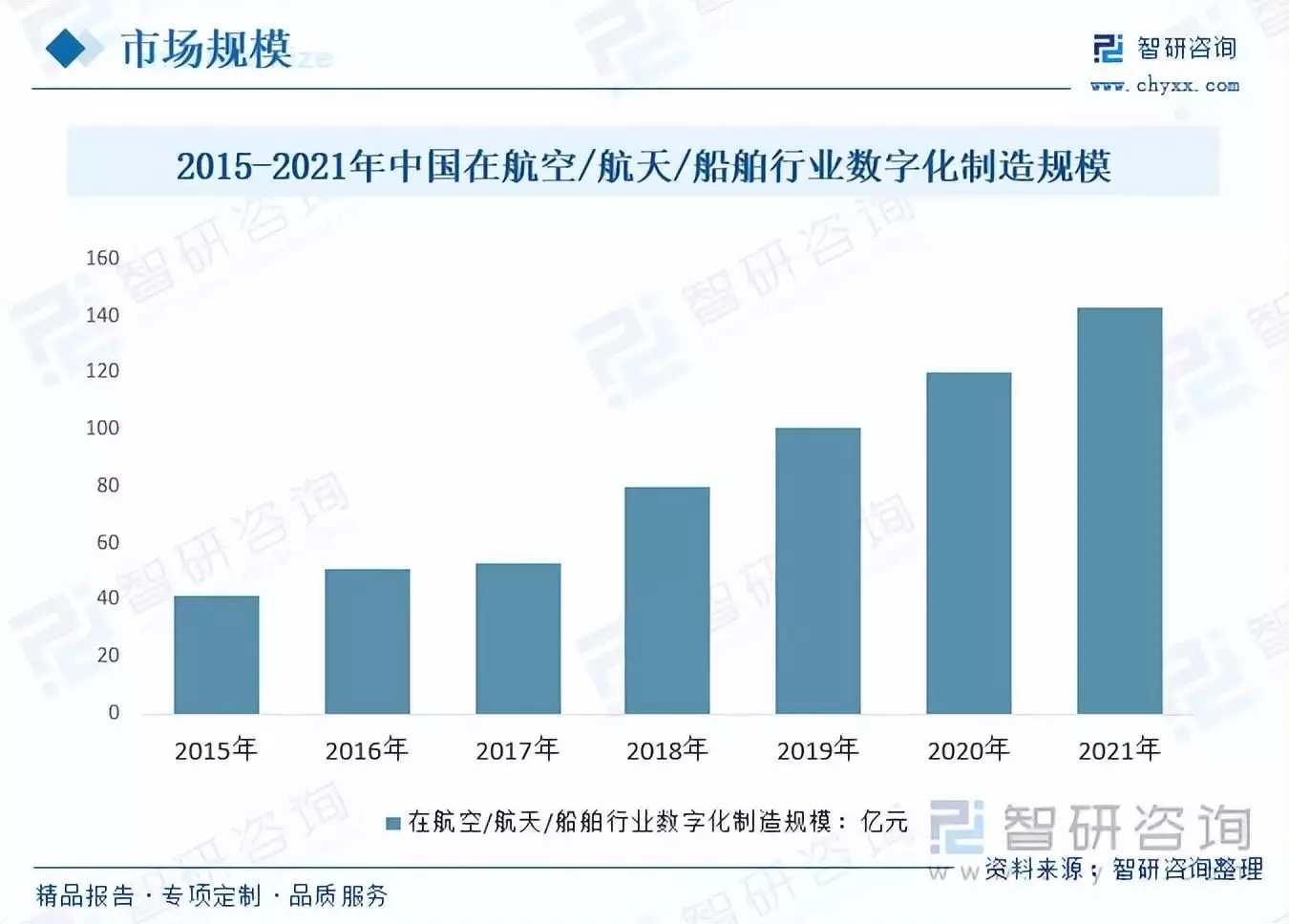

数字化制造是现代工业生产中的重要手段之一,近年来在航空航天工业中的应用也越来越广泛。数字化制造在航空航天工业中的应用已经成为制造业升级的一个重要方向。我国在航空/航天/船舶行业数字化制造规模从2015年的41.4亿元增长至了2021年的143.3亿元。预计未来将保持持续增长。

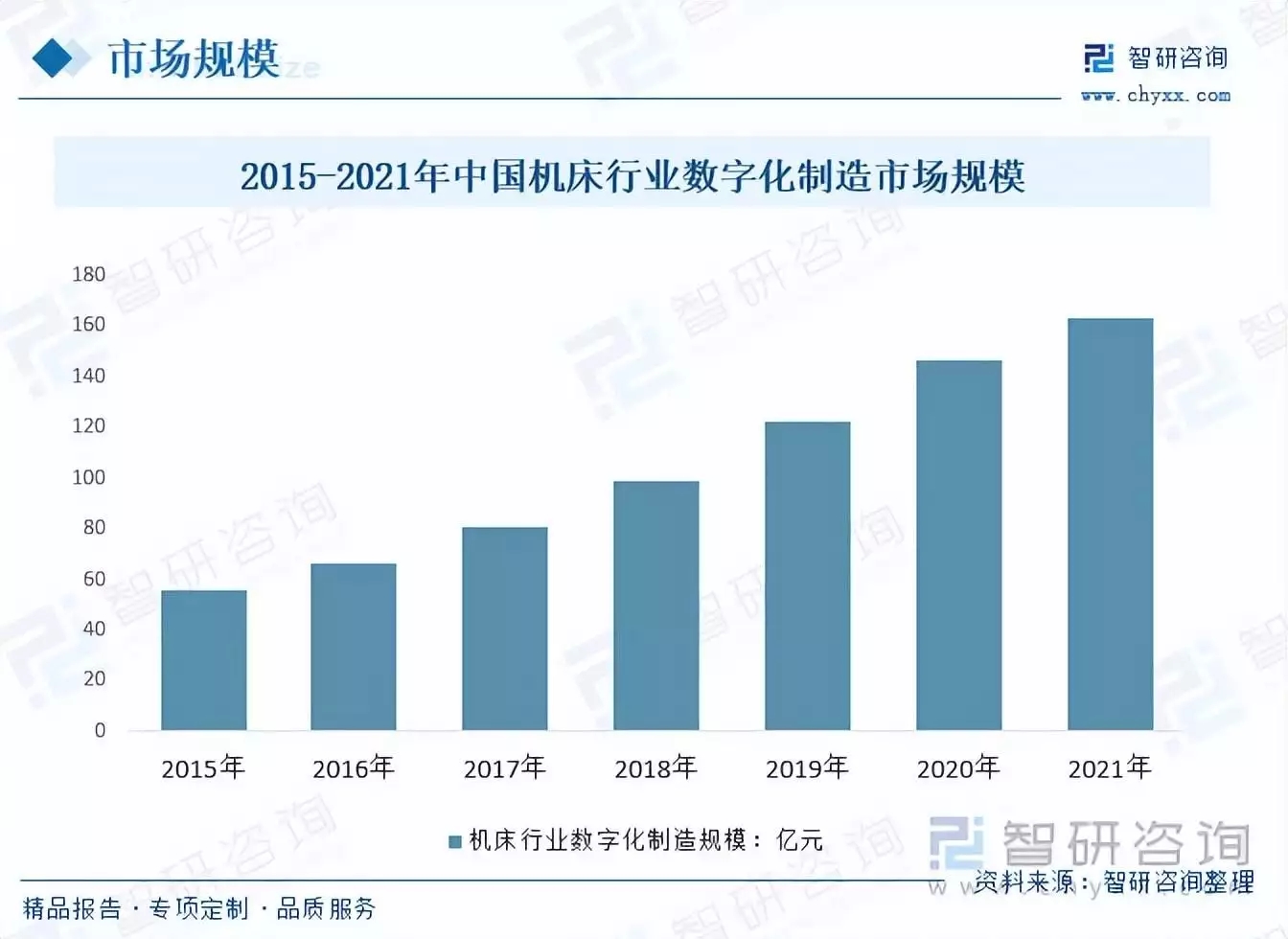

数字化制造在机械装备制造业的应用程度呈现出较为明显的增长态势,其应用较为广泛,其中规模较大的主要有机床制造、工程机械、电力机械等领域,其中机床制造是目前应用最为广泛的领域。近几年来,我国机床领域数字化制造规模持续增长,2021年我国机床领域数字化制造规模从2015年的55.6亿元增长到了163.3亿元。

六、行业发展背景-产业政策分析

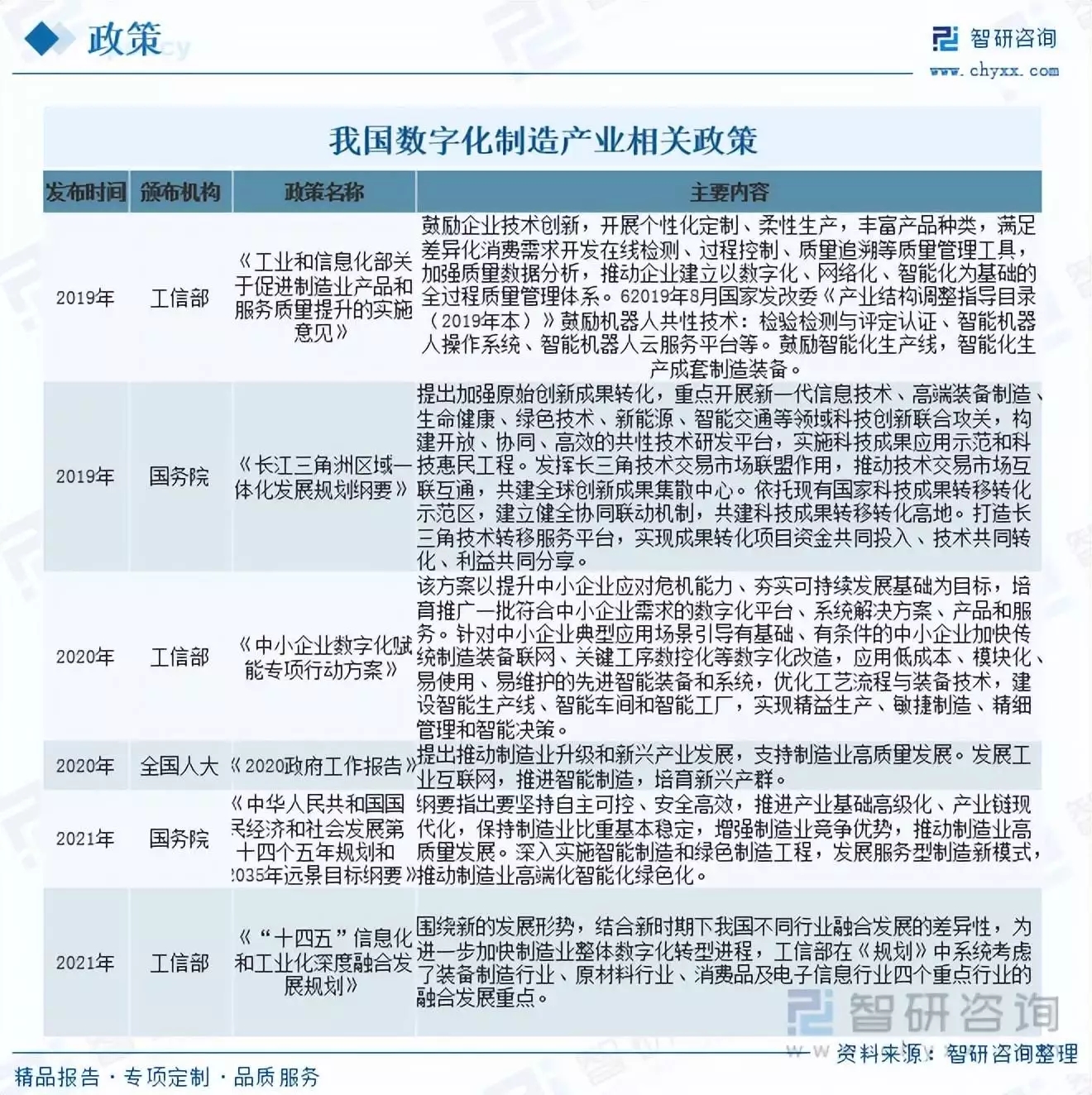

体量巨大的国内市场、快速发展的新型基础设施、不断完善的政策体系等,都为我国发展数字化制造提供了得天独厚的有利条件。

我国对制造业数字化转型的关注随着“中国制造2025”政策的出台逐渐加强:《中国制造2025》里明确提出提高制造业创新能力、推进两化融合、主攻智能制造。这一主题在“十四五”期间上升为国家战略:《十四五规划》中专辟第五篇论述“以数字化转型整体驱动生产方式、生活方式和治理方式变革”。

七、行业发展趋势

中国制造是机会,是因为过去40年的崛起,让中国的制造在很多的细分领域已经走到了世界的前沿。中国制造是使命,为中国实体经济的根基,制造业转型升级的出路就是加快数字化发展,打造数字经济新优势,协同推进数字产业化和产业数字化转型。

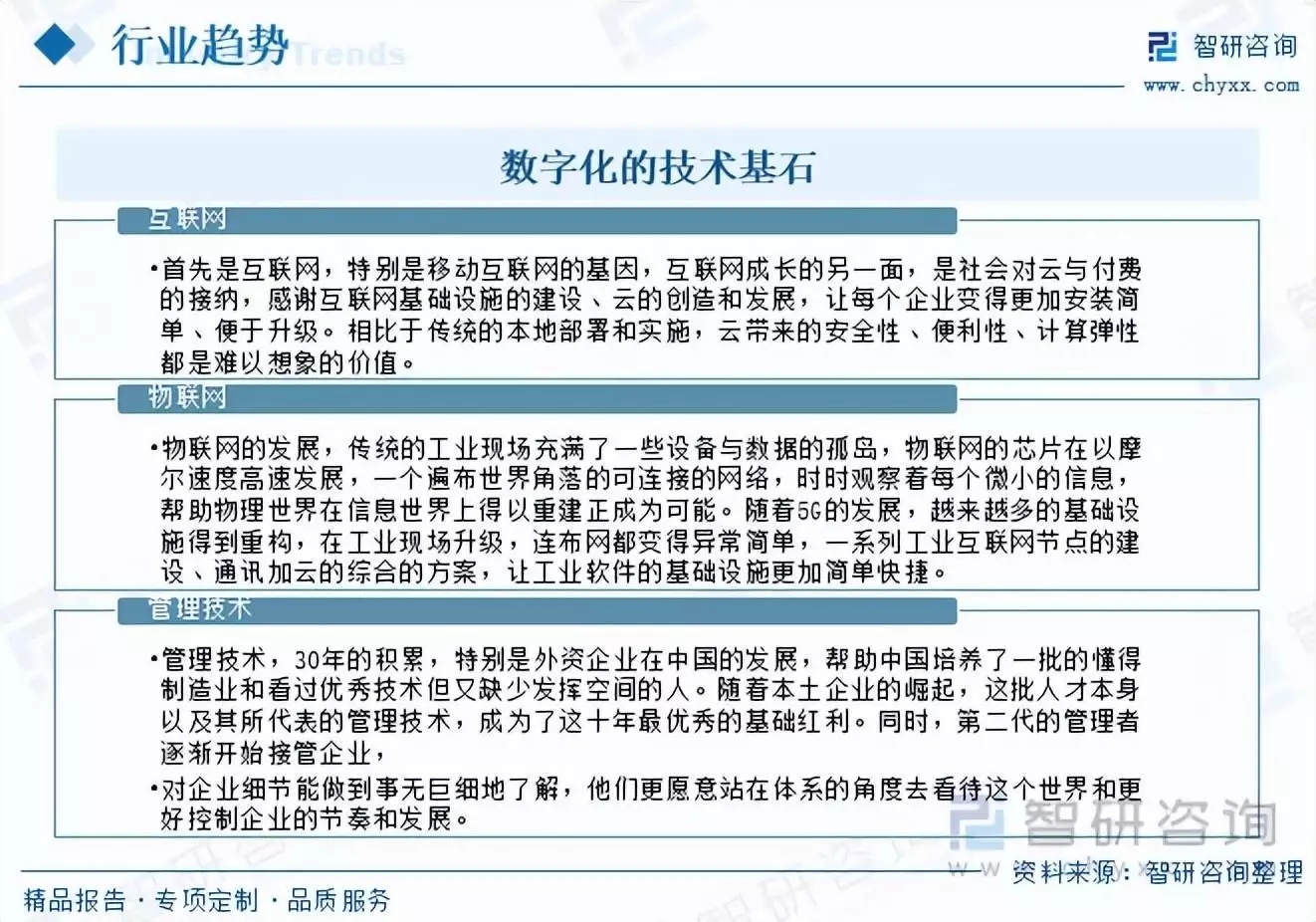

数字化制造离不开智能系统管理软件。互联网、物联网、管理技术是数字化的技术基石。我国智能制造的发展,将以国家重大战略需求为导向,着力攻破关键核心技术,为中国制造业的发展添砖加瓦。我国智能制造的发展前景广阔,企业数字化转型机遇巨大。

智研咨询发布的《2023-2029年中国数字化制造行业市场竞争力分析及投资前景预测报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国数字化制造行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前景与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入数字化制造行业投资布局提供了至关重要的决策参考依据。

相关稿件