中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

10月7日,国家电影局发布数据,2023年国庆档电影票房达27.34亿元,观影人次为6510万,总场次超352万场,国产影片票房占比为95.78%。从春节到五一档,再到国庆档,中国的电影市场正在持续复苏,行业信心也在持续增强。

电影产业是人才与资金双密集的行业,投融资活动形成的资金流动是电影产业持续发展的重要动力。近日,《2012年-2022年中国电影产业投融资观察》(以下简称《报告》)发布,悉数了十一年来,中国电影市场的投融资活动,在潮起潮落中,电影投融资正在回归本质。

电影企业IPO逐渐趋于理性

在产业融资方面,《报告》重点分析了公开资本市场,包括电影行业的IPO,上市公司重要的定向增发与并购事件,以及影视企业在新三板的冷热表现。

2012年至2022年期间,广义的电影企业有32家实现IPO。在这段时间,电影公司上市概念曾被资本追逐与炒作,不少其他行业的上市公司也尝试对电影公司的跨界并购或装入电影产业概念。2016年5月,中国证监会发文表示对上市公司跨界定增并购影视企业的审批趋严,“不盈利仅讲故事的标的”被禁止。2019年7月,发布《再融资业务若干问题解答》再次明确,募集资金原则上不得跨界投资影视。电影企业的IPO、在公开资本市场的并购逐渐趋于理性。

一方主控多方出品成主要投资形式

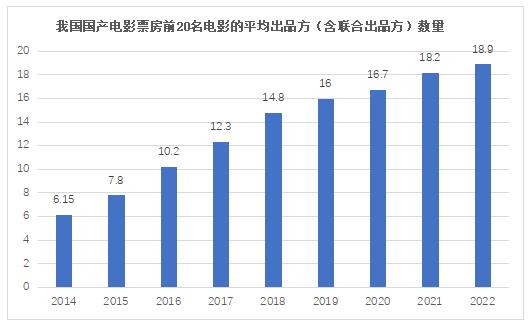

在产业投资方面,进入21世纪以来,一方主控多方出品成为中国电影投资最主要的形式,从2014年至2022年,我国国产电影票房前20名影片的出品方(含联合出品方)的平均数量连年增多。

我国国产电影票房前20名电影的平均出品方(含联合出品方)数量

电影投资向头部影片集中,越是高票房影片,投资方数量越多。2022年上映的中国内地电影平均出品方与联合出品方是4.5家,最高的20部平均18.9家。

《报告》认为,这反映了电影市场对资本的优化配置,头部的电影项目有好的资本回报预期,能吸引更多投资方。但也反映了我国电影市场的不确定性高,电影投资的风险大,企业投资时抱团取暖,扎堆少数头部项目。《报告》指出,这样不利于电影作品类型的丰富与电影项目结构的均衡。同时,越来越多的企业跟投电影项目,并不能提升创作制作与项目运营水平,不利于行业整体创作与运营能力的成长。

三线城市院线还有一定提升空间

数据显示,我国银幕数从2012年13118块增长到2022年87348块。单块银幕的票房产出从2012年的130.15万元降到2022年39.05万元。《报告》指出,我国一二线城市院线密度已经达到或超过国际均值,四五线城市密度也已饱和,三线城市还有一定提升空间。中大型影院票房占比高于其影院及银幕数量占比,规模优势较为明显,中型影院是票房产出的中坚力量,是近年来影院投资的重点。

《报告》强调,我国观影人次已超美国,城镇人口银幕数量已经达到全球发达国家水平,银幕数量的增速将放缓,城镇人口人均观影人次也已接近发达国家水平,未来增长空间有限。我国电影票价相比城镇人口可支配收入比已经高于全球其他国家,票价上升空间也有限。因此,我国影院未来发展强调提高运营效益,提高单银幕产出即院线上座率,提高非票房收入。在影院跑马圈地,以量取胜快速扩张的时代已经结束,粗放式投资也已结束。

2018年12月,距离电影院线制改革实施16年之后,国家电影局印发《关于加快电影院建设促进电影市场繁荣发展的意见》,关闭3年之久的院线牌照再次向市场开放申请。2021年11月,《“十四五”中国电影发展规划》指出,支持院线公司并购重组,推动资产联结型院线占据市场主导地位。院线之间并购整合加快,成行业趋势。

技术成并购新赛道

《报告》特别提到了私募股权投资基金对电影产业投资赛道的新变化。自2019年以来,技术类电影企业的融资事件开始增长。2020年、2021年,超过了除内容制作外的其他赛道,截至2022年10月,技术类赛道融资事件出现了4次,是内容赛道之外唯一较为显著的赛道。

电影产业与数字文化新业态的融合是成为未来电影产业的重要发展方向。近年来,以中国电影集团、阿里影业集团、华谊兄弟为代表的一批电影企业将电影科技作为重要投资布局,这既来自电影产业目前所面临的挑战,也受到国家发展战略性新兴产业与电影科技的引导。

2021年11月9日,国家电影局《“十四五”中国电影发展规划》指出,增强电影科技实力,走高质量发展道路。《报告》认为,依靠电影科技提升影院的视听效果、沉浸感、真实临场感与互动感、仪式感、场景社交是电影产业应对观众分流的根本。电影产业在当今手机、IPAD、电脑、家庭多媒体电视等各类大小屏视听终端的冲击下,影院终端对观众的聚合能力受到严峻挑战。

国有控股企业成电影项目最主要的投资主体

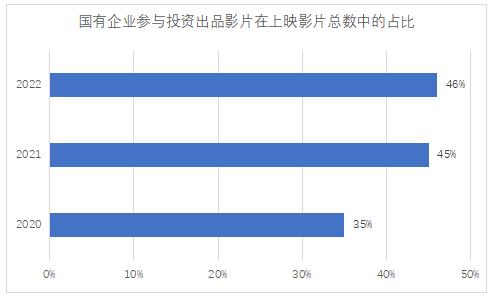

据统计,2022年1月1日-10月7日有56部影片票房超过1000万元人民币,共有200家企业和机构参与以上影片的出品,211家企业参与联合出品。从企业所有制维度看,出品方中,国有控股企业有30家,占15%,有国有企业参与出品的影片占比46%,加上参与联合出品,国有企业参与投资总计占比超过62%,国有企业参与投资的影片票房在全年总票房占比83%。从企业上市维度看,有44家上市公司(含上市公司全资子公司)参与了39 部电影电影的出品,产出票房在全年总票房占比高达98%。从互联网属性维度看,有66%的影片和97%的票房由互联网企业出品或联合出品。可以看出,国有控股企业、上市公司、互联网公司是电影项目最重要的投资主体。

2022年1-10月年统计的出品方里,国有控股企业作为出品方的影片占46%,超过2020年的35%,以及2021年的45%, 占比持续增长。2022年国企作为出品方与联合出品方的规模以上影片达到53部。

国有企业参与投资出品影片在上映影片总数中的占比

《报告》认为,国有控股企业投资的影片占比增加的原因主要包括:

一是主旋律电影作为一种凝缩主流意识、弘扬民族精神与时代精神,传播社会主义核心价值观的有效载体,受到了各级政府与宣传部门加强引导,随着一批《战狼2》、《红海行动》、《长津湖》、《我和我的祖国》等主旋律电影社会效益与市场效益双成功,也吸引更多电影企业投资主旋律电影。

二是国有企业更能得到各级政府的资金补贴或投资支持,如中央与各地政府设立的专项基金等,同时,国有企业融资相对容易,融资成本更低,抗风险能力相对更强,因此,国有企业的投资意愿受市场不景气的影响小。

三是民营企业对市场风险的承受力更敏感,融资相对困难,在市场不景气时倾向于收缩投资。

《报告》进一步指出,国有控股企业作为电影项目主控方的占比相对票房的占较低,说明很多电影是民企作为主控方发起,吸引国企参投跟投的。票房低意味着观众少,也意味着传播效果有限,这样,社会效益难以充分实现。一部电影在弘扬社会主义核心价值观主题的基础上;还要增强可看性,收获更多的观众,实现经济效益与社会效益相统一,才是未来国有控股企业参投电影的决策准绳。

互联网公司成中坚力量

互联网公司进入电影产业,逐步成为中坚力量,是过去十年来电影产业投资一个重大变化趋势。

2016年,互联网平台参与电影投资数量总数迅速增至61部,到2021年数量达到138部。互联网企业在电影投资时,不仅提供资金,还可以通过其互联网平台为电影提人气导流。互联网企业在电影投资中的话语权在逐步增大。

《报告》认为,互联网影业公司在投资影片选择上,一方面,由于话语权增大,更能入局有爆款潜力的影片;另一方面,由于大数据优势、流量优势与算法优势,更能准确预判有爆款潜力的大片。因此,能够更多频次的出现在爆款影片的出品方与联合出品方中。互联网公司投资电影,是对电影观众与互联网平台用户的双向相互导流,互联网公司的流量、资金和数据优势,成为影视行业发展的重要推动力。

《报告》指出,无论是上市公司还是互联网公司,越来越倾向于把院线电影作为其泛娱乐价值生态的一个话题事件,以电影放映事件引爆社会话题,作为导流机制,为线下的旅游、演出、实景游戏、盲盒,为线上的互联网文娱平台的点映与会员拉新、虚拟游戏、UP主的短视频再加工、综艺节目等拉动注意力与后续收入。并且将电影IP作为泛娱乐价值生态的转化机制,转化为有声读物、游戏、短视频、长视频、数字出版物等各类文化产品以及各类衍生品。因此,从资本视角,一部电影投资回报的渠道绝不仅仅是电影票房与播映权分账。

当然,一部电影的票房反映出该电影受欢迎的程度也决定了这部电影的各类非票房收入、导流价值与未来IP转化价值。

主创投资值得关注

近几年,大多数电影的主演主创也往往是该电影的重要投资者。有的以货币资本投资,如吴京投资《战狼》《流浪地球》;也有的以不取片酬折算为投资,《厨子戏子痞子》三位主演张涵予、刘烨、黄渤就采取这种不要片酬分票房的方式,黄晓明零片酬出演《玛德二号》,并出任该片出品人;也有的既货币投资,也参与主创分红,如贾玲推出的《你好李焕英》。

这些投资模式可以更好的调动主创主演的积极性。其中,主演主创不取片酬以片酬折算投资款的方式,最紧密的将其人力资本价值和票房等直接挂钩,与货币投资人风险共担、利益共享,更有助于提高电影拍摄质量。

《报告》认为,影视产业人力资本贡献大于货币资本是行业内在规律,如何建立核心人力资本与企业之间的关系,是影视企业法人治理的核心,需设计一系列的长期激励与治理机制,而不是简单的人力资本证券化。或许综合公司制与合伙制的创新型合伙制能够更有效地协调影视产业的核心人力资本与企业之间的关系。

《报告》最后得出结论,电影是一种能够满足社会成员精神需求的产品与服务。电影产业的实物资产是电影人、电影设备、电影院、电影剧本等各类创作成果,这些实物资产共同为公众创造并提供电影产品与服务。电影投融资归根结底是服务于用这些实物资产生产创造电影的活动。

电影产业投融资的本质,是以金融资产购买聚合不同的实物资产,让实物资产创造并提供电影产品与服务,再从中分配获得投资收益的过程。如果电影投融资只是在空转、钱炒钱、套利,就违反了它的本质,也势必不能长久持续。

同时,电影作为精神产品,具有社会价值于文化价值,电影企业不仅看重经济效益,而且关注社会效益于经济效益的统一,不能一味的为了经济效益而牺牲社会效益,也不能为了社会效益而完全放弃经济效益。

2012年至2022年,从私募股权投资基金热,到并购热,从新三热,到借壳上市热,十年嬗变,电影投融资也发生着深刻变化,流向实体经济逐渐成为主流,在潮起潮落中,电影投融资回归本质。(中国经济网记者 成琪)

相关稿件