中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

本文聚焦金融机构全渠道协同话题,阐述金融机构触点生态多元化变迁趋势,重点介绍如何搭建全渠道协同运作的营销体系,并通过丰富的银行及券商案例详细展开,最后讲解全渠道协同的四大挑战及破局思路。

一、全渠道协同:触点生态多元化变迁

金融机构的互动触点渠道经历了如下变迁:

• 传统网点时代:包括社区/企业、网点服务、短信电话等

• 互联移动时代:PC 端 + Web 端,手机银行 App+ 公众号

• 富媒多生态时代:超级 App,以短视频、直播、图文为主,微信生态中小程序 + 企微联动

相比于纯互联网业态,金融业具备其特有的生态优势和劣势。优势主要体现在线下辐射强,获客及服务上有独特优势;信誉背书强,客户信任度较高;业务丰富多样,可经营空间大。劣势主要表现在运营投入少成效不大;新触点红利期响应滞后;线上线下协同经营不足,各业务部门所掌握的渠道相对分割等。

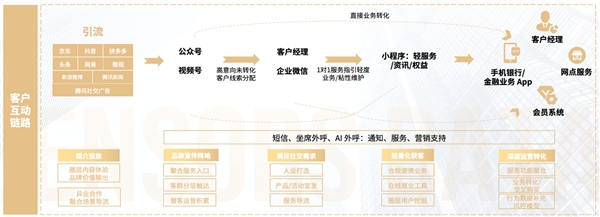

金融企业在客户全链路互动与经营上,涉及到的渠道触点也比较多。通常,在引流阶段,客户通过交易型 App、资讯类 App、种草媒体等进行互动,之后进入公众号、视频号为主的公私域转换的形态,如果转化周期较长,还会通过客户经理和企业微信进行 1V1 服务引导和关系维护,还可以直接导量到小程序或 H5 进行轻转化,以及到手机银行、金融业务 App,结合客户经理、网点服务和会员系统加强后链路深度运营。

随着金融业渠道触点日益丰富,逐渐显现出三大典型趋势:

趋势一:微信生态价值增强

企微 + 小程序可以增强长链路业务线上获客、服务、转化,成为线上线下联动的新模式。

趋势二:超级 App 整合

之前金融机构各业务可能各自为战,随着独立业务 App 运营成本和难度逐渐增大,很多金融机构开始将业务进行聚合、收拢,各类业务及生态场景一站式服务,是用户心智培育、提升 App 粘性价值、降本增效的核心。

趋势三:富媒智能加持

通过直播、短视频等渠道输出的专业内容,增强了客户互动的趣味性、体验,提升业务粘性和价值输出。另外,智能外呼、短信内容也开始发力,增强触达转化效率和效果。

二、全渠道协同的经营体系搭建与实战

全渠道联动、以客户为中心的数字化经营模式可以赋能传统业务运营,助力行业增效转型,使得业务决策更科学、运营效率更高、客户体验更优、业务效果更好。

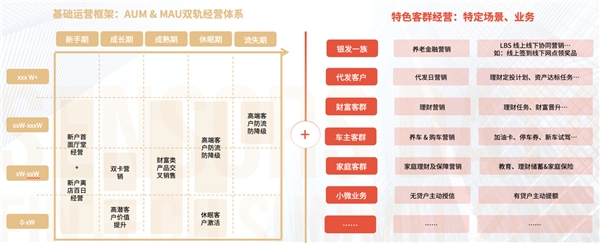

在 MAU + AUM 双轨客群经营模式下,接入特色客群、业务条线的经营体系,进行经营策略补码,完善经营策略体系,使得线上经营更加立体。MAU + AUM 双轨客群经营模式在基础运营框架体系中增加了“生命周期”的维度,生命周期是培育客户的过程。金融机构还可以在基础框架上根据特定的业务场景和主题,制定相应的经营策略。

以用户用卡全场景为轴,基于场景分层经营理念、阶段适配的生命周期划分,将业务分为现金流、非金融、泛金融和金融四类场景,结合数据统计规律,拆解价值行为经营动作、用户基础经营动作,形成扩展性、可落地性较强的生命周期经营体系。

用户生命周期大致分为新手期、成长期、成熟期、流失期和休眠期,不同时期需要基于经营目标,结合业务举措、业务流程,组合完成运营模型和运营体系的搭建,比如新手期激活,比较重要的是经营标的,需要什么样的经营标的,客户才能顺利度过新手期。比如信用卡业务关注的是用户最终分期转化,贷款业务授信完并不是终点,产生复借才算真正产生价值。每个业务各个生命周期的关键动作,需要结合实际业务特点进行差异化定义。

这样的经营体系解决了客户运营和业务经营直接的关联性,并且还可以通过企业级的视角长期洞察客户的质量,察觉到可以提升的空间。

营销策略设计时主要包括客群、权益、触达时机、渠道、内容五大要素,每个元素在营销过程中实现的价值也不同,具体如下:

•客群:精细化主要围绕客群展开,可以基于用户经营思路、用户细分及权益领取条件进行划分和筛选

•权益:包括权益功能、服务、权益的行为引导活动和奖励、功能、服务、权益的日、周、月频活动、节假日、专题活动、用户任务体系、用户等级体系、用户积分体系等,主要特点是灵活性强

•触达时机:包括主动触达和被动触达,主动触达指关键节点的经营思路,比如开户当天、代发当天、理财到期当天或是每周、每月活动等固定频次触达。被动触达包括首次行为,比如首次打开手机银行、首次绑卡、首次打开活动专区;用户操作断点,比如点击了“一键绑卡”没有完成绑卡操作;活动参与断点,比如点击了“活动参与”没有完成活动。触达时机的挑战主要在如何实现实时性。

•渠道:具有多元化的特点,包括短信、机器人等付费渠道;微信、群、公众号等第三方渠道;手机银行的 Push、App 栏位、消息中心等自主渠道

•内容:具有丰富性的特点,同一权益可以基于不同经营目的,进行内容素材修改或者迭代,还可以根据渠道生产对应的内容素材样式,包括话术、直播、视频、海报、图片、 H5 活动等

接下来结合几个实战案例详细展开。

案例一:手机银行 App + 业务线联动,调优策略促进用户增长

某头部城商行确立了以数字化转型统领的发展战略后,亟需搭建行级数字化运营中台,构建面向应用的客户数据,支撑全行数字化运营闭环落地。神策数据帮助该城商行整合多个营销通道,对接权益中心、活动中心,完成手机银行、贷款、理财、基金等多个业务场景的落地。

为了提升手机银行 App 有效活跃用户,围绕不同客户状态,结合用户路径,制定增长策略体系,即如何识别用户处于什么状态以及要展开怎样的营销动作,营销动作包括哪种内容和权益。为验证策略可落地性及有效性,采用小流量上线的方式对全部策略进行验证及调优。小流量调优内容包含文案、客群、策略细节配置等,调优后策略效果有显著性提升。

案例二:优化多通道 + 临界客群定向营销策略,提升人均转入金额

针对手机银行上月资产临界人群制定营销策略时,之前的策略主要通过 Push、短信发送不带链接的营销活动描述。后面x对该营销策略进行改进:先是对人群进行优化,结合过往活动表现和人群条件,增加上年度资产表现,来判断人群潜力,在触达通道上,基于具有价值的资产达标活动,增加了短信渠道触达,在优化了内容文案的同时,也附上了活动直达链接。经过这些优化和改进,资金转入额度有所提升,各资产阶段客群的人均转入金额也都有提升。

案例三:构建券商运营策略体系,提升开户转化效果

某知名券商已完成线上用户基础行为数据的收集,正处于数字化转型的关键阶段,如何在已有数据的基础上,挖掘更多数据价值,结合线上行为实现对用户进行千人多面的个性化营销,进而提升用户体验、 提高业务转化,是其面临的关键问题。

为了解决以上关键问题,该券商选择与神策数据合作,致力于高效率构建行为数据分析平台、智能营销平台,优化新客福利触达、旅程断点召回、特色功能引导、服务体验优化等四大策略方向和落地场景,共创并快速复制成熟 SOP,支撑全生命周期的客户运营。在这个过程中,我们基于该券商客户的 Lifetime、Value 进行分层,对客户旅程进行有效引导,构建运营策略体系,规划客户跃迁路径,进而驱动更好的客户价值创造。

开户是客户进入券商体系的第一步,是一切服务的根本。获客成本较高的环境下,提高开户成功率可实现获客成本的有效转化。首先,聚焦开户关键流失步骤,定位阻塞节点,然后根据关键节点定制文案,一旦有流失风险及时牵引,实现分钟级营销引导。通过视频认证及风测信息互斥的功能优化,降低客户操作失败率,经过这些调整,开户转化率有所提升,避免营销成本的浪费。

案例四:落地新户百日运营策略,沉淀大额入账场景经营资产

基于“新手激活-用卡培养-资产提升”的蜜月期经营思路,整合线上渠道资源,形成包含主动、被动、事件触达的策略体系,整体经营初见成效。

优化活动落地页,同步跟进相关大 Banner、小 Banner、弹窗、Push、短信等触点执行策略,活动详情页浏览人数以及活动参与人数,有明显提升。从欢迎语、卖点权益、时效性、社会证言、行动号召等多维度采用正交组合方法,测试产出最优话术,沉淀经营策略。除短信渠道响应率提升陪跑外,还提供关于 Banner、落地页等渠道素材制作沉淀经验以作参考。

针对大额入账场景,神策数据与该银行共创完成阶梯活动引导方案,筛选精准客群,通过短信、Push、弹窗、Banner 等引流。用户进入落地页,进入到对应活动抽奖页面。完成指定任务则可抽奖。进入对应抽奖页面,完成指定任务后,进行抽奖以及理财购买。

结合大额入账场景特点,重点以活动策划部分为主要陪跑内容,并在过程中输出沉淀活动策划 SOP、活动经营看板。同时提供营销日历,基于运营工作沉淀活动流程,能配套当前时刻切合主题,做好节假日营销的资产留存。

案例五:聚焦理财潜力客群,跑通长效经营体系实现资产提升

神策数据帮助该银行围绕行内理财高潜力客群开展运营,通过数据分析有以下特征:活期账户持续稳定有钱、财富资产持续走低、曾持有过本行理财产品,针对这个客群展开运营:

• 用户挽回,促进用户资产回稳

• 财富及理财资产水平提升

• 促进用户成功添加企微,借助企微开展长效经营

通过触达和外呼,资产回稳,理财金额也有所提升,并且跑通企微新渠道的长效经营体系建设。

三、金融机构全渠道协同的挑战与破局

金融机构在全渠道协同上主要面临组织机构、业务策略、执行能力、系统平台四方面的挑战,具体如下。

• 组织架构:需要进行客户经营层统筹机制和管理体系的建设,进行 KPI、责权分配;还需要厘清渠道触点、系统建设权、管理权的归属

• 业务策略:匹配业务特点和经营目标的经营策略体系,不同业态的业务策略和场景不同,可尝试创新的点也不同;匹配业务与客群特点的渠道定位和场景建设

• 执行能力:建立适配全渠道协同的工作模型和工作流;需要搭建专业、高效执行落地的数字化团队,确保能够落实到位

• 系统平台:进行营销域数据基础层和数据应用层服务建设;构建策略大脑 + 营销执行能力,有机整合全链路跑通

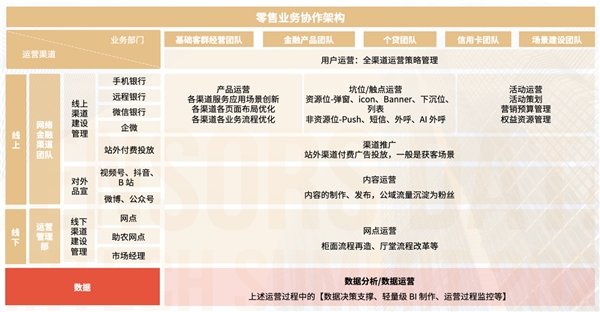

构建全渠道协同运作体系

金融机构要实现业务和渠道协同,该匹配怎样的体系架构?以零售业务为例,体系上层是各业务部门,如基础客群经营团队、金融产品团队、个贷团队、信用卡团队、场景建设团队等,体系往下是运营渠道,主要分为线上和线下,线上主要包括线上渠道建设管理,如手机银行、远程银行、微信银行、企微、付费投放等,还包括对外品宣,如视频号、抖音、B 站、微博、公众号等。线上化运营主要涉及产品运营、坑位/触点运营、活动运营、渠道推广、内容运营等方向;线下主要包括线下渠道建设管理,如网点、助农网点、市场经理,线下运营主要指网点运营。体系底层则是数据,进行数据分析和运营,为上述线上线下运营过程提供数据决策支撑、轻量级 BI 制作、运营过程监控等。

业务策略:客群、业务特征与渠道适配

金融机构在制定业务策略时,要将业务特征、客户特质、渠道定位进行有效匹配。运营人员可以通过历史数据沉淀和经验找出其中的规律,比如业务特征属于中长期决策型,采用线下渠道,配合企微和远程银行,会比线上运营效果更好。此外,还要建立适配线上运营的工作模型和工作流,持续优化工作标准和工作流 SOP,同时要注重与新营销模式匹配的数字化人才培养和发展体系。

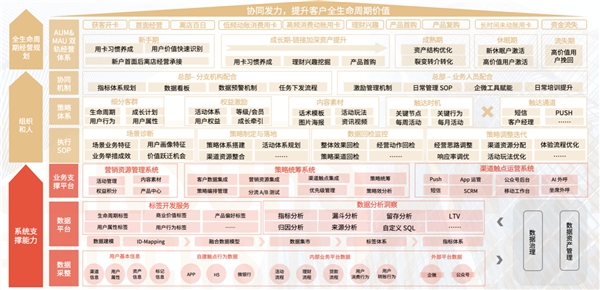

上图为数字化经营能力全景图,最上层为全生命周期经营规划,即 AUM&MAU 双轨经营体系,包括不同阶段的主要运营目标,如新手期主要为用卡习惯养成、用户价值快速识别、新户首面后离店经营继承等。

中间层为组织和人,即协同机制、策略体系、执行 SOP 的设计和迭代。底层为系统支撑能力,包括业务支撑平台、数据平台、数据来源等。业务支撑平台包括营销资源管理系统、策略统筹系统、渠道触点运营系统。大多金融机构都有支撑策略运营的活动制作、内容素材和 Offer 权益等系统平台,但往往渠道触点和各类业务运营系统较为分散。要进行全行或全集团的一体化策略系统建设,即把整套策略资源整合进行运算和管理,才能促成全渠道协同的达成。

相关稿件