中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

地方国企债务与流动性问题受到广泛关注。2021年3月国务院国资委发布《关于加强地方国有企业债务风险管控工作的指导意见》,从完善监测预警机制、分类管控资产负债率、开展债券全生命周期管理、依法处置违约风险、规范债务资金用途等八个方面,指导地方国资委进一步加强国有企业债务风险管控工作。

6月30日晚7点,普华永道中国国企业务合伙人宋经纬,普华永道中国企业融资与并购服务合伙人陈春,普华永道中国国企业务总监李启俊深度分享国企债务与流动性管理的经验,从融资优化、债务风险监控、投资绩效评价三个角度探讨国企如何优化资本结构,降增加流动性。本次活动在普华永道视频号,《中国企业报》中企视讯全程直播,更多信息及视频回放,请登陆普华永道中国官网“转型力共创会”栏目。

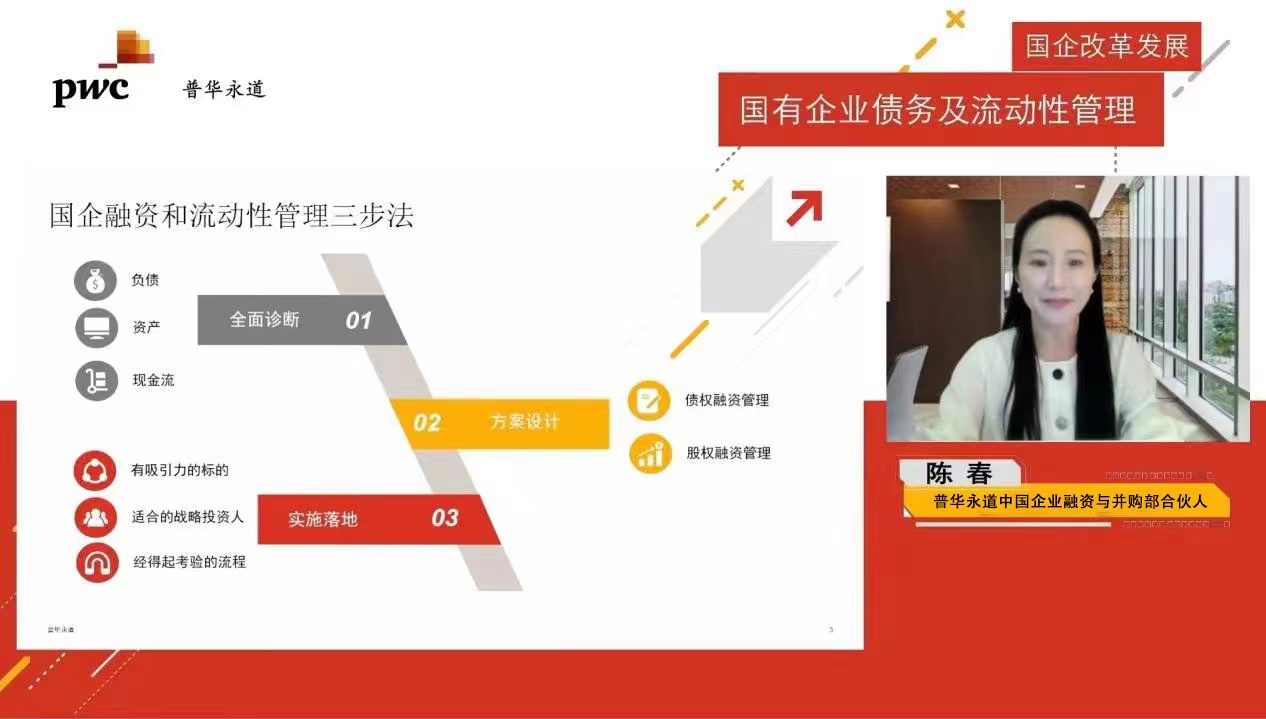

国企融资管理三步法

越来越多的国有企业面临业绩压力、债务压力、流动性管理压力,都在对内提升管理、对外优化融资。近年来,普华永道帮助交通、能源、地产、电力电网等领域的很多国有企业进行流动性管理和融资落地,积累了不少经验。陈春总结出国企融资和流动性管理三步法:

第一步是全面诊断,对企业的负债、资产、现金流有个全面、系统的了解;

第二步是方案设计,其中债权融资要动态把握理解政策、市场和当地的宏观金融环境,同时可以尝试新的融资渠道,与股权融资主要包括处置非核心资产,引进战略投资人,以及收购核心权益或资产;

第三步是实施落地,特别是针对股权融资,考虑到其非标属性更重,流程更复杂,博弈更曲折,国资监管要求也更多,因此需要系统规划和统筹推进,尤其是关注如何打造更有吸引力的标的,如何筛选和锁定适合的战略投资人,以及如何组织合法、合规且高效的流程。

构建“1+N”债务风险预警监控指标体系

监管机构正在重拳治理国企债务危机,国有企业践行“国企担当”的同时如何应对背后的债务压力和流动性压力?普华永道对此提出以下建议,搭建以流动性风险为核心的债务风险预警监控指标体系,实现对国有企业债务风险和流动性风险的识别和长期监控与防范。从企业的流动性风险出发,将监控延展到影响集团整体债务风险的各个领域,防控由于流动性风险蔓延引发的集团层面整体的债务风险,从经营、投资、融资等维度全面监控偿债能力和风险应对能力。

考虑到地方国企“一总部、多业务”板块的架构,需构建集团总部和业务板块两个层面“1+N”流动性和债务风险预警监控指标体系。在体系运行较好的基础上,通过搭建数字化预警监控平台,提高自动化和智能化水平,支撑风险预警监控的全流程运行。

普华永道国企债务风险预警数智监控体系,能够实现业务板块“横向到边”重点业务全覆盖,风险领域“纵向到底”深挖风险成因,具有时效性强、精准度高、量化客观、风险持续跟踪、明确指标责任主体及充分利用现有业财数据等特点。

宋经纬进一步补充道,构建债务风险监控指标体系时,首先要结合企业的实际情况,构建符合企业特点的债务管理和流动性管理体系。可以分步搭建体系,以点带面,逐步实现全面覆盖。在较好的管理基础上,推进信息化建设,实现智慧监控智能监督。

国有资本投资绩效与财政预算绩效评价

一直以来投资都是发展壮大国有资本,体现国有企业担当和经济压舱石作用的重要手段。随着国资监管从“管资产”向“管资本”转变,投资评价也需要更规范、更专业、更强调投资绩效和防范风险。

李启俊就如何提升国有资本投资绩效评价工作价值与成效表达了自己的观点,以终为始,提升评价工作专业性与质量,清晰确定投资评价对象和主体,将制度建设评价作为起点与终点,拆解及还原投资目标,并客观和辩证看待投资结果;引入绩效理念,以问效增效的原则多维度审视投资成效;建立科学的国有资本投资绩效评价方法,综合考虑国资监管规定,国有资本投资活动特点以及投资绩效要求。

因为国有资本投资中有相当一部属于国有资本经营预算,属于财政资金的范畴,李启俊也分享了对财政预算绩效评价的建议与实践,把问效增效纳入财政预算绩效评价工作中。普华永道在财政绩效评价工作中不断探索,构建以问效增效为导向的“政策、资金”全过程闭环评价方法,引入以“效”分类,以“类”评价的5E评价模型,从经济性、效率性、效益性、环境性、社会性五个维度建立对应的评价指标和评价标准。

李启俊表示,要做好财政绩效评价,除了掌握专业能力和评价方法外,关键还是时刻融入“什么是效果”、“如何更能体现效果”的理念,为财政预算部门以及财政管理部门出谋划策,提供更好的方法和更优的解。

普华永道坚持将国企改革发展与监督作为关注和服务的重点之一,组建了跨地区跨专业的国企服务团队,为国有企业提供改革顶层设计,混改激励、合规监督与数字化等一揽子整合服务;在普华永道官方微信公众号,专门开设了“国企改革观象台”专栏,坚持探讨国企改革发展的重点难点问题;加强与各级国资监管机构以及国有资本研究机构合作,围绕国企改革发展的关键命题提供建设性的思考。

相关稿件