中国企业报集团主管主办

中国企业信息交流平台

中企网微博

中企网微博 中企网微信

中企网微信

中国企业报集团主管主办

中国企业信息交流平台

中企网微博中企网微信

随着近年来中国加快对外开放的脚步,陆续出台了一系列扩大金融市场对外开放的政策和举措,并依托自由贸易试验区、自由贸易港等先行开放区域建设,不断构建和完善以投资资金自由化、便利化的方法体系。

海南自由贸易港作为国家建设高水平开放经济特区的战略,全面推进“贸易自由便利、投资自由便利、跨境资金流动自由便利、人员进出自由便利、运输来往自由便利、数据安全有序流动”的体系建设。跨境创业总部基地特设立“跨境金融服务中心”,以在内地深耕十余年的行业经验为自贸港带来新鲜血液。

一、政策助推金融开放

2020年6月《海南自由贸易港建设总体方案》出台,标志着海南自贸港“国际离岸金融中心”的发展战略部署正式拉开序幕。中国人民银行、银保监会、证监会、外汇局联合发布《关于金融支持海南全面深化改革开放的意见》,从提升人民币可兑换水平支持跨境贸易投资自由化便利化、完善海南金融市场体系、扩大海南金融业对外开放、加强金融产品和服务创新、提升金融服务水平、加强金融监管防范化解金融风险六个方面提出33条具体措施。

海南省为贯彻落实国家对于海南自贸港金融业深化改革开放的工作部署,进一步出台了《关于贯彻落实金融支持海南全面深化改革开放意见的实施方案》并推动落地实施。从推动跨境货物贸易、服务贸易以及新型国际贸易结算便利化,探索适应市场需求新形态的跨境投资外汇管理,探索开展跨境资产管理业务试点,探索放宽个人跨境交易政策,支持开展本外币合一跨境资金池业务试点等方面提出89条具体发展措施。在此基础上,海南省推动出台了QFLP(合格境外有限合伙人)、QDLP(合格境内有限合伙人)试点工作暂行办法,开展贸易外汇收支便利化试点工作,扩大企业所得税和个人所得税优惠政策对私募基金创业投资、QDLP/QFLP基金管理企业的适用范围,与内地城市相比具有显而易见的优势。

二、金融政策创新

(一)QFLP试点(合格境外有限合伙人)

上海于2011年率先推出QFLP试点,随后北京、天津、深圳等数十个地区陆续推出各自的QFLP试点政策。2020年10月,海南省出台QFLP试点管理办法,成为又一个新的试点地区。QFLP试点允许境外投资者通过资格审批和外汇资金的监管,将境外资本兑换为人民币资金,投资于境内企业股权,是除FDI(国际直接投资)外境外投资者进入境内一级股权市场的最主要路径,该政策的出台是吸引境外资本汇集海南、通过自贸港进行投资的重要举措。

经分析,海南QFLP政策相较于其他地区有以下优势:

1.登记注册限制小、简便高效,企业申请设立流程最短,且所需提交材料较少;

2.准入门槛全国最低,QFLP基金管理企业及QFLP基金的注册资本及认缴出资金额、QFLP基金管理企业的首次出资比例及出资期限、QFLP基金管理企业境外股东或合伙人背景资质均无限制;

3.内外资无差别待遇,对内外资QFLP管理企业的要求一致,明确允许“内资管外资”和“外资管内资”的业务模式,灵活性较高;

4.采取外商投资负面清单管理,通过采取例外的方式为QFLP基金投资于二级市场股票和企业债券的部分投资标的预留了空间,为全国首创。

(二)QDLP试点(合格境内有限合伙人)

我国的QDLP试点始于上海,2012年4月上海启动QDLP试点工作,允许获得试点资格的海外投资基金管理企业,在中国境内面向合格境内有限合伙人募集资金,设立有限合伙制的海外投资基金企业,进行境外二级市场投资。此后,天津、青岛、广东和江苏等多个地区陆续开始QDLP试点,海南于2021年4月正式开展试点工作。QDLP作为中国境内投资人投资于海外市场的创新路径,增加了中国资本走出去的“路径”,为资本跨境双向流动创造了更多的便利。

海南QDLP政策有以下优势:

1.准入门槛低,试点基金管理企业的注册资本不低于人民币500万元或等值外币,为全国试点地区最低;

2.境外投向广,试点基金境外投资范围包括境外非上市企业的股权和债券、境外上市企业非公开发行和交易的股票和债券、境外证券市场(包括境外证券市场交易的金融工具等)、境外股权投资基金和证券投资基金、境外大宗商品和金融衍生品等,投资范围相对于ODI(对外直接投资)等常见的境外投资渠道较广;

3.投资额度无限制,在未超过海南省QDLP总额度的前提下,单家试点基金管理企业的额度申请和单个项目的投资额度无限制;

4.额度使用更灵活,试点基金管理企业可发起成立多只试点基金,可在其设立的各基金之间灵活调剂单只试点基金对外投资额度。

(三)贸易外汇收支便利化试点

2020年6月,国家外汇管理局海南省分局印发了《关于开展贸易外汇收支便利化试点工作的通知》,支持符合条件的银行推荐经营稳健、业务合规、内控完善的企业,开展货物和服务贸易外汇收支便利化试点,实现银行审核从事前向事后转变,从而进一步推动贸易结算便利化,促进跨境资金流动自由便利。试点以来,海南已累计办理贸易外汇收支便利化试点业务204笔,金额合计3533万美元。

同时本项政策也为QFLP和QDLP跨境资金双向流动提供了便利,自QFLP和QDLP试点启动至2021年9月末,海南省引入QFLP基金管理企业12家,设立QFLP基金30只,办理QFLP业务42笔,累计跨境资金流入4.63亿美元;短短几个月首批落地QDLP试点企业24家,共办理QDLP业务2笔,累计跨境资金流出0.84亿美元。

三、部分金融业务优势

(一)设立及备案

根据上述可知,海南申请设立QFLP、QDLP基金管理企业、试点基金并完成相关备案,在申请流程、管理人资质、准入门槛、投资额度等各方面均有明显的便利性和高效性。

而QFLP、QDLP基金管理企业和企业内的高管及高端人才同等适用海南省企业所得税和个人所得税“双十五”优惠政策。即公司制基金管理企业在满足相关要求的前提下,可享受企业所得税减按15%征收;企业内高管及基金从业人员在满足相关要求的前提下,其综合所得可享受个人所得税实际税负超过15%的部分予以免征,除此之外,还可享受海南省各项人才福利政策,包括人才购房、购房/租房补贴、人才购车、子女教育等。

此外,三亚中央商务区还对在该园区内开展QFLP、QDLP业务的企业予以奖励,对新获批QFLP和QDLP的基金管理企业,经中国证券投资基金业协会备案,并在园区设立基金的,按实际募集资金规模的0.5%给予一次性奖励。

(二)私募基金落地

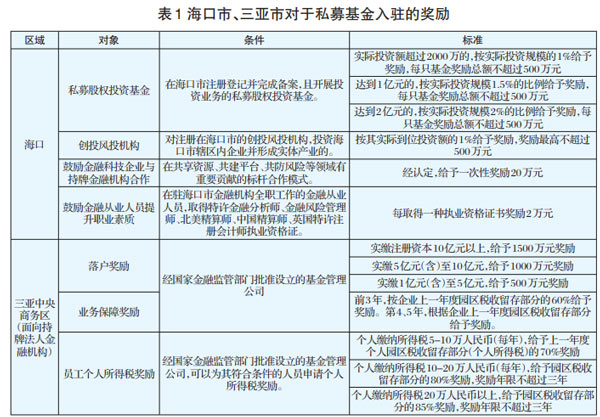

私募基金于自贸港落地及运营的类别中,创业投资类私募基金属于海南省鼓励类行业,可以适用企业所得税和个人所得税“双十五”优惠政策,具体适用情形同QFLP和QDLP;此外,对于在海口市和三亚中央商务区注册落地的各类型私募基金,可以申请相应的财政奖励(详见表1)。

(三)其他附加业务

1.员工股权激励计划

对于境内员工参与境外上市公司股权激励计划的情形,员工因在海南公司的表现和业绩情况而取得的与任职、受雇有关的境外公司股票期权,在完成外汇7号文(境内个人参与境外上市公司股权激励计划外汇管理)登记备案后,将境外行权所得资金通过海南公司入境并结汇,在满足个人所得税优惠其他条件下,可按综合所得享受15%优惠政策。

对于员工参与境内上市公司股权激励计划与上述情况类似,因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税,同样适用海南个人所得税15%的优惠政策。

员工参与境内/境外上市公司股权激励计划取得的所得一般金额较大,税负较高,故选择在海南实施股权激励计划可实际为高管大大降低税负。

2.境外投资备案(ODI)

对比北京、上海等多个地区对境外投资备案的监管政策和力度,目前海南省在境外投资备案领域尚属初期。可见未来随着海南自由贸易港投资自由化、便利化程度的进一步扩大,监管部门对于办理境外投资备案的门槛相较于国内其他地区可能进一步降低,预计海南将成为企业开展境外投资的中转站。此外,对于旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得免征企业所得税,也在成为吸引企业通过海南公司开展境外投资的因素。

四、关于CBIP跨境金融服务中心

为积极响应海南自由贸易港建设高水平对外开放的金融市场的战略规划,引导国内私募基金、QFLP/QDLP领域头部管理人、基金从业专业人才进驻自贸港并参与到自贸港发展红利的阶段中,跨境创业总部基地(CBIP)打造了“跨境金融服务中心”,通过为金融机构和人才提供专业、完善的服务,带领合作伙伴一起在自贸港金融业的发展中共生共赢。

跨境创业总部基地的股东方之一ICS集团具有跨境金融和离岸服务的丰富国际经验,是境内有且唯一一家集中国香港、英属维尔京群岛、开曼群岛一级注册代理资质的专业机构,有近百名来自法律、财务、管理等相关专业领域的团队精英,结合离岸服务与中国金融市场,为私募基金设立、境外投资备案以及搭设VIE结构提供一站式解决方案。与叮咚买菜、通才教育、泡泡玛特等众多知名公司为深度合作伙伴。

“跨境金融服务中心”是跨境创业总部基地打造“两港三中心”核心产业发展体系的重要板块,依托金融服务团队在专业领域十余年的离岸司法管辖区及中国区服务经验,围绕“离岸”为自贸港企业提供最具专业和高效的服务,包括在岸及离岸基金设立、QFLP和QDLP设立及备案、境内外投融资、境外上市项目架构搭建和重组等(详见表2)。

相关稿件