中国企业报集团主管主办

中国企业信息交流平台

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

2021年,面对复杂严峻的发展环境,我国经济发展保持全球领先地位,中国宏观经济稳中向好的趋势没有变,“十四五”实现良好开局。

一、经济总量规模稳定持续扩大

2001年加入WTO以后,中国经济进入快速增长时期。2020年中国的GDP总量已经达到了14.73万亿美元,名列世界第二,人均GDP达到10503美元。

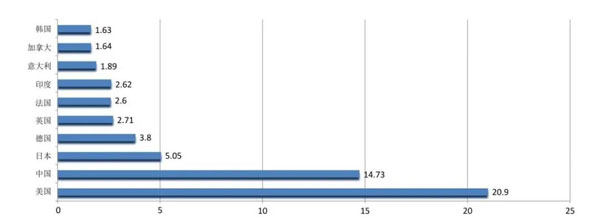

图1 2020年世界经济总量前10位的国家(单位:万亿美元)

图1 是2020年世界经济总量前10位的国家,美国2020年的经济总量是20.9万亿美元,中国是14.73万亿美元,其他国家像日本、德国都在5万亿美元左右,剩下的国家都在3万亿美元以下。通过图1可以看出,2020年世界经济总量处于前10位的国家,除了中国是正增长,其他国家全部都是负增长。比如说,2019年美国的GDP总量是21.43万亿美元,2020年跌到了20.9万亿美元,整整下跌了4300多亿美元;中国的GDP总量却从2019年的14.34万亿美元增加到14.73万亿美元,净增加4000亿美元以上。也就是说,一年之间中美的差距缩小了8000亿美元。

2020年,我国的人均GDP是10504美元,从目前来看,已经达到了中上等收入国家水平。目前,世界高收入国家标准值的最低门槛是12535美元以上,我国人均GDP与此十分接近。

二、中国经济增长的特点

从2020年1—7月看,中国经济净增长在高增长位置上开始收窄,净增长回归常态。2021年第一季度中国经济净增长18.3%,第二季度是7.9%,即上半年净增长平均是12.7%。在回归常态的过程中,中国经济增长有以下几个特点:

第一,从生产供给看农业生产问题,夏粮丰收,农产品供给丰富;工业生产较快增长,高于疫情前水平;高技术和装备制造业高速增长,服务业特别是新兴服务业发展步伐快。

第二,从需求看,投资加快复苏,制造业投资出现增长好迹象;消费稳步恢复,新兴消费快速增长;出口以较大幅度增长。

第三,从市场运行看,在全球通胀上升压力下,CPI水平保持在低段位,重点大宗商品价格虽然过快上涨,但仍然在控制范围,房地产市场稳定增长,房价保持稳定。

第四,从民生看,就业形势总体稳定,居民收入有增长,社会民生补短板力度加大,社会保障得到一定增强。

三、经济形势明显恢复,长势收窄

第一,外需高位回归。2020年,我国货物贸易进出口总值32.16万亿元,比2019年增长1.9%。其中,出口17.93万亿元,同比增长4%;进口14.23万亿元,同比下降0.7%。2021年1—3月份,我国货物贸易进出口总值8.47万亿元人民币,比去年同期增长29.2%。其中,出口4.61万亿元,增长38.7%;进口3.86万亿元,增长19.3%。1—7月份,我国进出口总值21.34万亿元人民币,同比增长24.5%,比2019年同期增长22.3%。其中,出口11.66万亿元,同比增长24.5%,;进口9.68万亿元,同比增长24.4%。

第二,内需强劲复苏后出现下降。2020年全国固定资产投资(不含农户)518907亿元,同比增长2.9%。2021年1—3月份,全国固定资产投资(不含农户)95994亿元,同比增长25.6%;1—6月份,全国固定资产投资(不含农户)255900亿元,同比增长12.6%;1—7月份,全国固定资产投资(不含农户)302533亿元,同比增长10.3%。2021年1—3月份,我国社会消费品零售总额105221亿元,同比增长33.9%,4—6月份同比增长17.7%、12.4%、12.1%,7月份同比增长8.5%。

第三,供给高位反弹后回调。2020年全年全国规模以上工业增加值比上年增长2.8%。2021年一季度中国规模以上工业增加值同比增长24.5%,2021年上半年,全国规模以上工业增加值同比增长15.9%。2021年1—7月制造业PMI(采购经理人指数)分别是51.3%、50.6%、51.9%、51.0%、51.0%、50.9%、50.4%,PMI位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。

第四,效益向好。2020年全国规模以上工业企业实现利润总额64516.1亿元,比上年增长4.1%。2021年1—7月份,全国规模以上工业企业实现利润总额49239.5亿元,同比增长57.3%。

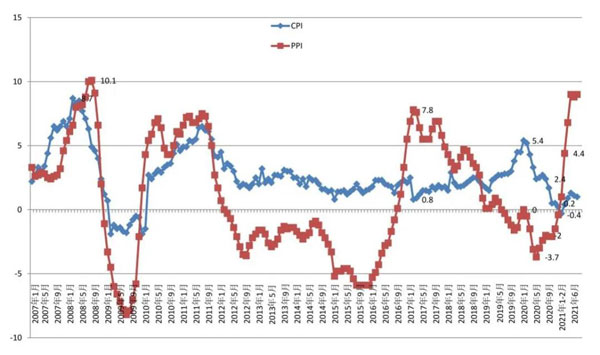

第五,CPI(居民消费价格指数)趋涨,PPI(工业生产者出厂价格指数)持续上涨。2020年全年CPI比上年上涨2.5%。2021年1—2月CPI平均比去年同期下降0.3%,3—6月同比上涨0.4%、0.9%、1.3%、1.1%,7月同比上涨1%;2021年PPI1—2 月平均比去年同期上涨1.0%,3—6月同比上涨4.4%、6.8%、9.0%、8.8%,7月同比上涨9%;2021年工业生产者购进价1—2月平均上涨1.6%,3—6月同比上涨5.2%、9.0%、12.5%、13.1%,7月同比上涨13.1%。

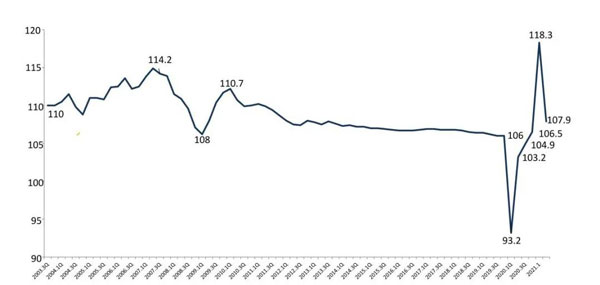

图2 经济增长V型变化图

图2是按照季度统计的中国净增长变化图,从2003年以来的季度统计值可以看出,中国在2019年以后,净增长呈现了一个V型图,先突然陡然下降,而后陡然上升。2020年第一季度中国GDP同比增长18.3%,到第二季度又回到了7.9%。

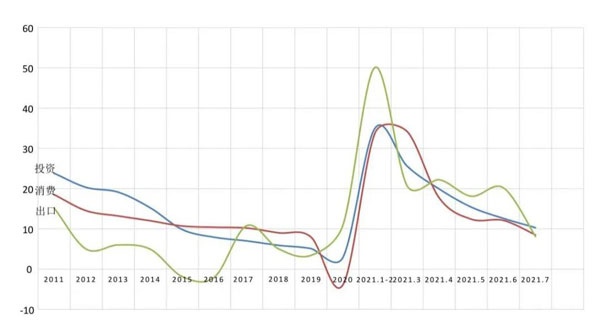

图3 三大需求增长图

图3是三大需求增长图,即投资、消费、出口增长图。很明显投资、消费、出口三大需求都出现了从高位下降的情况。2021年的最高位在第一季度的1—2月,投资、出口、消费同比增长50.1%、51.1%和33.8%,此后每月都在下降,7月份投资、出口、消费分别降到了10.3%、8.1%和8.5%。所以,目前三大需求都在回归常态,有向下的趋势。

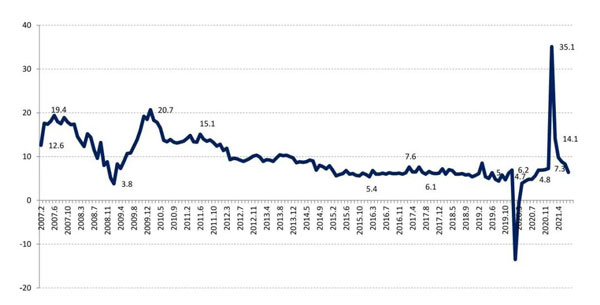

图4 2007年2月以来工业增长值增长变化图(%)

图4是2007年月以来工业增长值增长变化图,也是一个V型图,如GDP一样,先下降又突然上升,到2021年第一季度的1—2月达到最高点,此后开始下降,到2021年7月,工业增加值增长速度降到7.3%。

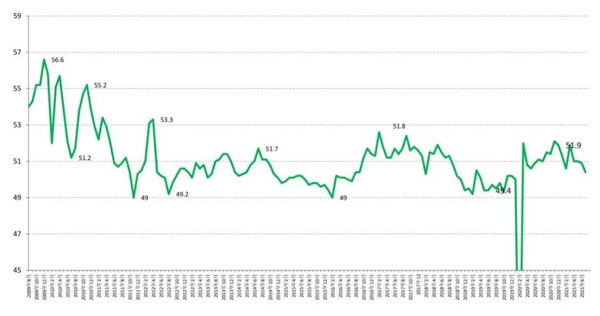

图5 2009年8月以来PMI变动图(%)

图5是制造业经理人采购指数(PMI)变动图,可以看到右端也出现了一个 V型的变化值,即先下降后上升,目前在波动中仍达到50.3%,连续14个月处在扩张期的边缘。从总体看,制造业经理采购指数8月份向下降了一点。

图6 2007年以来的CPI和PPI变化图

图6是CPI和PPI变化图。2012年11月以前,图中左侧部分,CPI和PPI这两种价格都带有同步性变化,即同步上升或同步下降,经过了两上两下,出现一个不规则的M型变化。这表明2012年10月以前,中国的工业品供给和消费品需求几乎是同步的,供求关系比较紧密。但是到2012年11月以后,这两种价格出现了不同的变化,图6中间那一段工业品出厂价格表现为一个W型变化,而消费价格则出现了直线,平稳向前走,就是说当工业品价格出现跌到负增长区域中时,消费价格仍然在正区平稳向前。这时出现的一个问题就是国际需求。欧洲债务危机导致国际需求增长没有过去快,所以中国工业的国内产能在增加,且增加过程中超过了国内需求,导致工业品出厂价连续几年大幅下跌。

2017年1月以后,中国的工业品价格和消费价格又出现了一个变化——X型变化,即一个价格上升一个价格下降。2020年2月以后又出现了新的变化,工业品出厂价格大幅上升,消费品价格先降后升,工业品跟消费品出现了分离,这种变化很有特色,主要与如下两个因素有关:第一,国际需求市场变化。现在国际市场对中国的需求比较旺盛,但国内消费市场处于恢复状态,相对外需来讲,内需偏弱,所以拉动了工业品出厂价格向上。第二,货币供给量。我国的价格变动曲线与货币的供给曲线高度相关。

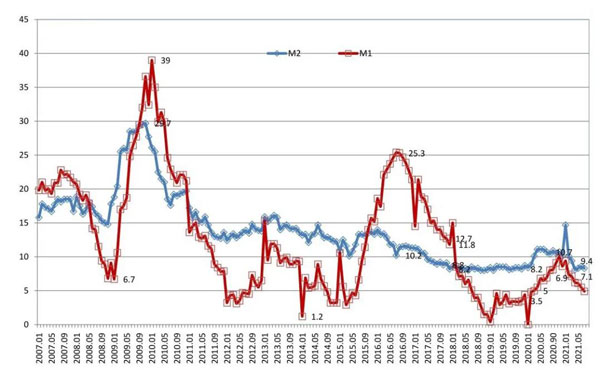

图7 2007年以来M2、M1变动曲线图

图7是2007年以来M2、M1变动曲线图,图中右侧的部分消费价格和工业品价格出现了叉型,此处M2的变动跟图6 CPI高度有关,M1的变动跟图6工业品出厂价格(PPI)的高度相关,所以在中国观察宏观经济形势,如果想看中国的工业品出厂价,就要先看中国的货币供给M1变化曲线;如果要考察中国的消费品价格变化,就要先考察中国的大口径货币供给变化,这两个是高度相关的。

从总体上讲,当前中国的经济形势是在强劲恢复之后,主要宏观经济指标都出现了从高位收窄向常态回归。

当前,我国经济发展依然面临着三大需求收缩、供给结构转型制约、社会预期偏弱等问题,但支撑发展的有利因素和条件仍然不少,2022年的宏观经济将继续保持经济平稳健康可持续发展。

相关稿件

中企网微信

中企网微信 中企网微博

中企网微博

Copyright © 2017 《中国企业报》集团全媒科技有限公司 Corporation, All Rights Reserved 京ICP备12033634号-1  京公网安备 11010602104233号

京公网安备 11010602104233号

本站地址:北京市丰台区万丰路68号和谐广场西侧写字楼17楼 邮编:100080

网络文化经营许可证京网文【2014】0371-071号