中国企业报集团主管主办

中国企业信息交流平台

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

一、储能将深入参与能源变革

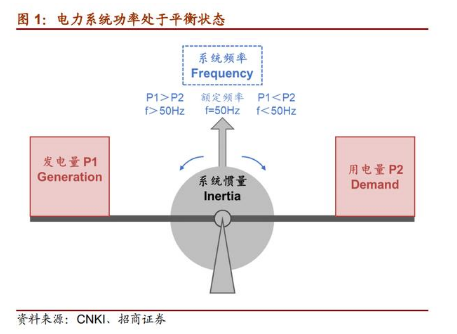

1.1 电力系统的稳定性调节原理

电能瞬时传输,正常情况下电力系统中发电机发出的有功功率与负荷消耗的功率值实时 平衡匹配,发电机处于同步运行,系统频率稳定在额定值。当供过于求,溢出的有功造成转子加速,系统频率上升,供不应求时,发电机转速下降,频率下降。

电网中用电设备依据额定频率设计,频率大幅偏移造成系统失稳。在火电为主传统电力 系统中,发电机具备较好的控制灵活性,能够通过一次、二次调频实现发电量较快的跟踪负荷变动,维持系统频率稳定在±0.2Hz 的区间。

1.2 供需失衡概率增加,应对能力减弱,储能必要性体现

构建以新能源为主体的新型电力系统是大势所趋。供给端的清洁能源化和需求端的电气化“两化”特点是过去 20 年全球电力甚至能源系统的主要特点,未来几十年将会进一步强化。从供给端来看,新能源发电装机占比超过 40%,发电量占比超过 33%;在目前的清洁能源装机强度上加一定的增长,保持到 2030 年就能实现 70%的装机占比和接近 60%的发电量占比。而在需求端,目前电力在终端能源消费中占比 26%左右,2030-2035 年有希望提升近 10 个百分点,非化石能源占一 次能源的比重大概在 15%左右,2030-2035 年有望提升到 32%以上。

由“电源可控+负荷波动”变成“电源、负荷波动”,电力系统源、网、荷间更容易失 衡。电力系统供需、惯量特征的根本性改变直接造成供需平衡更容易被打破,且一旦失衡由于惯量降低频率波动更加剧烈。要维持系统稳定的核心在于提升发电与负荷匹配度,保 持系统供需平衡,而储能刚好可以扮演这个角色。

储能能够实现电力供需的时间转移,发挥“库存”效果,阶段性改变供需平衡状态。实际上由于电网的互联互通,各次侧的储能发挥的功能并不能完全割裂:

发电侧:1)平滑出力,跟踪发电计划:造成电力供需失衡的因素在于风电、光伏本身 的间歇、波动特征,需要借助储能平滑出力曲线,提升消纳能力;2)调峰、调频:储 能的灵活功率输出可以在电源侧扮演调频、调峰的角色;3)黑启动:借助储能自启动 能力,带动无自启动能力发电机组。

用户侧:1)需求侧响应,峰谷调节:允许用户结合电价信号主动调整用电时间,配合 削峰填谷;2)备用电源:事故状况下保证供电可靠;3)类似电源侧,储能可以提高用 户侧光伏等分布式能源接入能力。

电网侧:1)环节设备阻塞:传统扩容方式存在输电走廊资源约束,在用电负荷不断增 长的背景下,引入储能能够缓解电网扩容与负荷增长间的矛盾,推动系统由功率传输向 电量传输转变;2)提供调频、调峰等辅助服务。

二、储能发展的催化因素

与光伏类似的,储能行业的起步也势必要借助政策的引导,随着市场化机制合理化后, 体现储能的经济效益,进入到内生的成长阶段。近期国家层面政策给予储能极高的关注度,同时在过去几年间电池产业链成本持续下降, 循环寿命不断优化,让储能具备在政策扶持后形成正向收益的潜力。随配套政策体系的 跟进,储能将进入到持续快速的成长期。

2.1 政策优先级提升

2.1.1 新能源占比快速提升,储能需求的刚性凸显

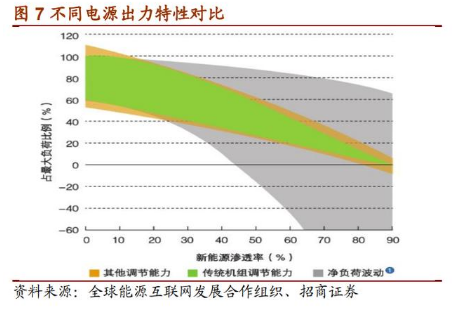

消纳成为新能源潜在制约。2010-2020 年的十年间,风光发电量占比已经由约 1%提升 至超过 9%。在风光与传统机组的此消彼长中,仅通过挖掘传统电源、需求侧、电网调度潜力将逐渐无法满足平抑净负荷波动的需求。

在不增配储能的情况下,当新能源渗透率由 20%向 50%提升将会造成系统 净负荷的波动幅度、剧烈程度陡增。大规模储能配置成为新能源发电渗透率进一步提升的必要条件,也是长期而言更为可持续的业务模式。制约新能源消纳的储能环节成为政策的着力点。

2.1.2 自上而下形成立体的政策指引

1)国家层面:纲领性文件下发,引导配套政策逐步完善

2020 年是国内政策强度的转折点。宏观层面的政策体系明确了储能产业发展目标、推广思路、应用场景、责任主体等,充分展现了国家层面对于发展储能的坚定态度,也有望带动突破现阶段行业面临的基础技术、模式机制等问题,实现规范、系统的持续发展。

2)地方层面:强制性配套与市场化引导相互配合

地方层面,目前已有 29 个省市发布储能相关政策文件。储能配套政策体现为强制配置与市场化引导相互配合。对发电侧,要求风电、 光伏电站储能配置比例在 5~20%区间,而在用户侧和电网侧,则通过电价机制、辅助 服务补偿形成激励。

2.2 成本下降、电价体系推动储能盈利改善

2.2.1 电池技术及成本进步带动储能成本下降

1)磷酸铁锂循环寿命翻倍,成本降低,单次循环成本大幅降低

以铁锂为代表的的电化学储能是现阶段的优选方案。锂电功率、容量、放电时长等技术特征满足现阶段储能需求。短期内储能的主要场景仍是在平滑风光出力、参与系统调频等短周期应用为主,锂电池储能安装配置方式灵活,充放电周期在小时级别,装机容量 达到兆瓦级别,与场景需求匹配。

2)钠电池等电池技术有望推动储能成本进一步下降

钠电池在低温性能、安全性、成本方面具备优势,能量密度和循环性能均介于锂电池和铅酸电池之间,在储能领域有较好的应用前景。钠电池外形封装与锂电池相同,同时锂电池的生产设备大多可以兼容钠离子电池,原始设备成本支出与锂电池相当。材料中,除隔膜外,钠离子电池的 正、负极、电解液、集流体的价格较锂电池材料低。当技术成熟实现规模化效应后,其 降本空间更大。

2.2.2 峰谷电价、辅助服务优化储能度电收益

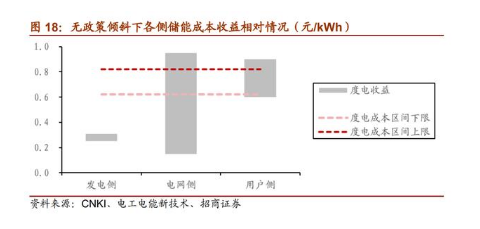

1)度电成本(LCOE)是对储能电站全生命周期内的成本和发电量进行平准化后计算 得到的储能成本。分路线看,抽水蓄能仍是目前度电成本较低的方案,度电成本大致在 0.2-0.3 元/kWh。

2)度电收益:即储能系统充放一度电能够获取的收益。度电收益与应用场景、市场定 价机制相关。

电源侧,以光伏+储能为例,配储能减少弃光,增加上网电量,在光伏出力峰值区间, 将原本弃电输入储能(成本为 0),再在光伏出力低于外送输电走廊容量时将存储的“弃 电”外送上网,由于光伏并网已实现平价,则储能度电收益即为标杆电价,大致在 0.3 元/kWh 上下。

电网侧,以调峰为例,度电收益为电网约定的辅助服务费用,目前各地差异较大,大致 分布于 0.1~0.9 元/kWh。

用户侧削峰填谷实现峰谷价差套利,此次度电输入成本为谷电售价,而输出时度电价格 为峰时电价,则每度电的实际收益即为峰谷价差,大致在 0.7 元/kWh 上下。

在不考虑补贴的情况下,就发电侧而言,显然当前上网电价远低于储能配置成本,即便 通过储能增加上网电量,但售电收益无法覆盖储能系统投资,尚不具备经济性。而在电 网侧和用户侧,在度电收益超过度电成本的区域,配置储能理论上有利可图,但考虑项目实际进程中的资金成本、利用率等现实问题,或只有在度电收益明显超出度电成本的情况下,才能形成足够的说服力。

峰谷价差即为用户侧储能的度电收益,峰谷价差进一步拉开也就意味着储能套利效果改善,尤其尖峰电价较峰时仍有至少 20%溢价,进一步放大储能优势。

电价调整后,用户侧度电收益大幅提升。电价机制调整的基本原则是保持电网企业的销售电价总水平基本稳定,简单假设峰谷电价均值不变,而将峰谷比率由此前大部分 2.5-3:1 调增至 4:1,则峰谷价差由此前约 0.6-0.9 元/kWh 整体提升至 0.8-1.1 元/kWh,增幅约 20-30%,调整后的峰谷价差形成的储能度电收益已基本上全部位于度电成本线以上。

三、当前阶段,储能以发展电化学储能与抽水蓄能为主

3.1 储能潜在空间大

主要应用领域 2025 年全球储能市场空间超 1500 亿,有望接近 2000 亿。预期随峰谷 电价调整、辅助市场机制建立,储能的经济性将有明显改观,在源-网-荷侧都有可能实 现高速发展。测算 2025 年国内用户侧、发电侧、电网侧、5G 领域与国外用户侧对应 的储能需求约为 110GWh,若按储能系统 1.4 元/Wh 计算,对应市场空间超 1500 亿。 若在此期间内储能成本进一步下降,预计更多需求将被激发,需求增加对市场空间的影 响可能会远超价格下降,届时市场规模有可能接近 2000 亿元。

电池、逆变器价值量更大。储能成本构成当中,电池与逆变器占比较高,分别约为 60% 与 20%,2025 年当年对应市场空间约为 927 亿元、309 亿元。

远期将向 TW、TWh 迈进。预测 2050 年全球储能需 求将达到 4.1TW,对应存储电量约 500TWh。新能源+储能将对电力系统带来深刻的颠覆。

3.2 当前阶段,锂电等电化学电池与抽水蓄能为主,远期储能将呈现多样化

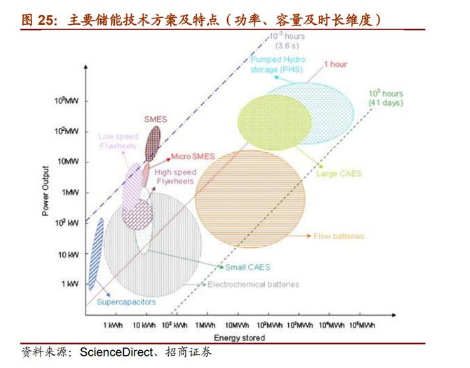

单一储能模式无法满足多样的场景需求,储能体系将呈现多元化。不同应用场景下配置 储能需要综合考虑电源、电网、负荷特征,选择合理的配置方案。长周期能量型场景与抽水蓄能、氢储能、压缩空气等方式匹配,短周期的功率型场景下,锂电池等电化学储能、飞轮储能、超级电容等更优。

以磷酸铁锂为代表的电化学储能是当前的重点,也是未来高比例可再生能源系统中重要的储能构成。

短期储能增量主要以电化学为主,远期电化学储能仍将发挥日间调节的关键功能。当前全球风电、光伏渗透率仍处在低位,在新能源渗透率低于 50%以前,储能配置将以锂电池为代表的短时储能为主。而当远期渗透率逐步突破 50%,短时、长时储能配合的整体体系下,电化学储能仍是日间平滑风光出力、跟踪发电计划、调频、调峰等功 能的主要承担。

四、工商业储能、电网储能发展将加速

4.1 海外储能、新能源一次调频储能、通信储能是当前主要市场

4.1.1 海外:政策与经济性驱动用户侧蓬勃发展

国外储能主体地位明确,有相关政策补贴。海外主要国家电力领域市场化程度相对较高、 重视储能在电力领域的应用,并出台相应的补贴政策鼓励配置储能设施。

海外户用与工商业储能具备经济性,已有较好应用。目前海外用户侧配置储能的进展相对较快,光+ 储成本约 1.1 元/kwh,低于大部分海外国家电价,已具备经济性,有望加速发展。

4.1.2 通信:5G 基站将贡献增量

预计5年内基站需求约为50GWh。国内主流运营商5G单站满负荷功耗约3600-3800w, 50%负荷下功耗约 2900-3100w,一般后备电源应急时长 3-4 小时。假设 50%负荷状态 下,取功耗和应急时长的中值,预计 2020-2024 年市场对储能需求分别为 7.1、11、13.7、 12.1、7GWh,5 年内需求合计 50Gwh 左右。

4.1.3 新能源配套市场:储能是最常用的一次调频配套方案

新能源发电的一次调频逐步成为标配。随着新能源装机比例的装机比例提高,“一次调 频”对风电、光伏发电站的要求也在不断提高。到 2020 年,至少有 13 个以上的省电网公司出台了新 能源电站必须具备一次调频能力,新建新能源场站必须具备,存量新能源场站的一次调 频技术改造也势在必行。

储能是比较好的新能源一次调频方式。储能方式借助电池等储能设备提供给额外功率输出实现一 次调频,同时可以兼顾新能源送出的消纳配合,在功能和经济性上都更具优势,成为较好的新能源一次调频实现方案。

4.2 国内的电网储能、工商业储能将加速

电网侧:储能成本或纳入输配电价,调动配置积极性。建立电网侧独立储能电站容量电价机制,逐步推动储能电站参与电力市场,研究探索将电网替代性储能设施成本收益纳入输配电价回收。

储能成本纳入输配电价有望优化电网侧配置储能的收益效果,形成有效的储能投资模式, 从而调动电网侧配置储能的积极性。考虑电网储能的容量较大,比较成熟的抽水蓄能储能、高灵活性的锂电池储/钠硫/液流电池,可能是电网侧储能的优先选项。

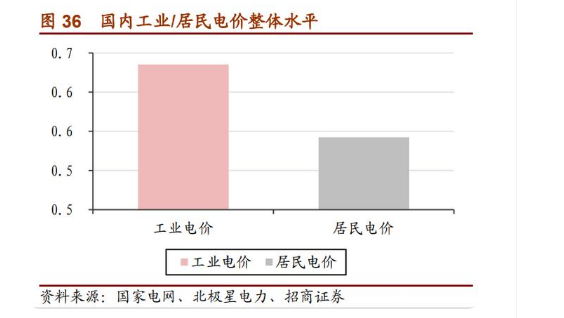

工商业用户侧:电价调整后,配储能的动力更强。国内工商业电价基准更高,且用电量大, 峰谷价差进一步拉大变相提升了储能的度电收益。对于不具备调整用电时段裕度的工商 业企业,将有更强的配置储能的意愿。

考虑工商业用户储能单个项目容量不会特变大,并且也存在空间、场地限制,配套铁锂电池是更加合理的选择。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:未来智库官网。

相关稿件

热文排行

中企网微信

中企网微信 中企网微博

中企网微博

Copyright © 2017 《中国企业报》集团全媒科技有限公司 Corporation, All Rights Reserved 京ICP备12033634号-1  京公网安备 11010602104233号

京公网安备 11010602104233号

本站地址:北京市丰台区万丰路68号和谐广场西侧写字楼17楼 邮编:100080

网络文化经营许可证京网文【2014】0371-071号