中国企业报集团主管主办

中国企业信息交流平台

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

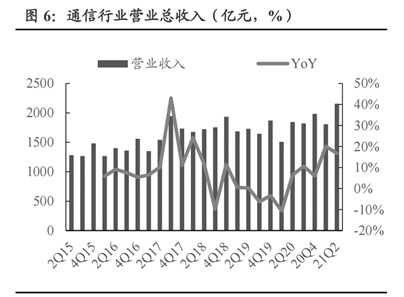

通信行业营业总收入(亿元) 数据来源:Wind,东吴证券研究所

多地“十四五”新基建规划近期密集出台,5G建设成为其中重点。与此同时,地方政府也正积极释放政策红利推进5G网络建设。此外,运营商集采方面也在实现量价齐升。机构表示,随着目前5G发展进入商用部署的关键阶段,国内新一轮5G建设正进入加速期,产业链业绩也将迎来持续释放。

新一轮建设加速5G进入商用部署关键阶段

种种迹象显示,国内新一轮5G建设正在提速。

近日,《四川省“十四五”新型基础设施建设规划》发布,对于5G建设提出量化指标,5G基站数量将从2020年的3.6万个,增加到2025年的25万个;5G网络用户普及率,将从11%增至60%。此前已有多个省份发布“十四五”新基建规划,5G网络建设均成为其中重点。

中国信通院无线电研究中心副主任潘峰撰文表示,当前5G已进入商用部署的关键阶段,我国正在以“适度超前”的节奏推动5G网络建设。国家出台政策文件指导5G网络建设,地方政府也积极释放政策红利,支持5G网络建设。根据调查,全国约92.3%的地市已出台了支持5G建设的相关政策。截至2021年8月底,全国省、市、区共出台5G政策近570个,其中省级67个,市级259个,区级243个。多数政策都对加快5G网络建设提出了明确任务。

运营商下半年投资支出也有望提速。业内人士指出,从上半年5G建设情况看,离全年60万个基站的建设目标还有较大差距,但运营商又纷纷强调维持5G开支全年不变,这就意味着5G资本开支将在下半年加速。万联证券分析认为,随着700M及2.1GHz基站招标落地,三大运营商下半年5G建设投资节奏必然加快。短期内有建设与交付能力的设备商产业链有望在下半年获得新的收入和出货机会。华西证券表示,三大运营商2021年整体资本开支同比增长2%,其中5G相关资本开支同比增长5%,未来2年至3年将带动行业进入新一轮成长周期。

从运营商集采方面来看,也存在量价齐升情况。10月12日,中国移动发布2021年至2022年普通光缆产品集中采购中标候选人公示,本次中标结果量价齐升,需求量较2020年同比提升约20%,中标均价同比增长58%。天风证券分析,这反映了5G规模建设/流量高增扩容驱动光纤光缆需求持续快速增长,未来趋势有望持续,行业将迎来新一轮景气周期。

产业链业绩持续释放三季度逾六成公司预喜

随着5G进入商用部署关键阶段,今年以来国内电信行业保持平稳发展。根据工信部数据,1月至8月国内电信业务收入累计完成9919亿元,同比增长8.4%;我国累计开通5G基站数达103.7万个,占全球比例超70%,覆盖全国所有地级以上城市,5G终端连接数占全球比重超80%。

产业链上相关企业的业绩正持续释放。截至记者发稿时,同花顺5G板块当前已发布三季报业绩预告的75家公司中,业绩预喜比率达67%。近日,5G龙头企业中兴通讯发布业绩预告,预计今年前三季度归属于上市公司普通股股东的净利润56亿元至60亿元,同比增长106.49%至121.23%。其中,第三季度归属于上市公司普通股股东的净利润15.2亿元至19.2亿元,同比增长77.99%至124.79%。

运营商业绩也呈现逐季度加速态势。东吴证券表示,新基建政策持续为全行业带来收益,2021年上半年,运营商实现营收3834.11亿元,同比增速为11.39%,实现归母净利润217.76亿元,同比上升25.92%,当前运营商业绩已呈现逐季度加速态势,在5G渗透率逐步提升以及运营商基站招标进度逐步落地的情况下,未来运营商业绩有望进一步提升。

近日举办的5G消息高层论坛上,中国联通及中国电信表示预计第四季度开始5G消息试商用,中国移动则表示已面向多省市开放5G消息试商用对接。华泰证券认为,预计2025年5G消息市场规模将超过600亿元;长期来看,5G消息有望改变短信产业链各方的商业模式,塑造全新的竞争格局,预计ToB业务发展将为5G消息市场发展打开长期成长空间。

东吴证券建议重点关注两条主线:一是伴随5G建设稳步推进、投入持续加大,主要设备商将继续受益;二是5G持续渗透下,运营商C端业务企稳回升,B端业务收入快速起量,运营商板块投资机会凸显。川财证券则认为,产品终端和应用场景将迎来快速爆发期,包括超高清视频、云游戏、AR/VR、物联网、车联网、工业互联网和泛在电力物联网等。(记者 李静)

相关稿件

热文排行

中企网微信

中企网微信 中企网微博

中企网微博

Copyright © 2017 《中国企业报》集团全媒科技有限公司 Corporation, All Rights Reserved 京ICP备12033634号-1  京公网安备 11010602104233号

京公网安备 11010602104233号

本站地址:北京市丰台区万丰路68号和谐广场西侧写字楼17楼 邮编:100080

网络文化经营许可证京网文【2014】0371-071号