中国企业报集团主管主办

中国企业信息交流平台

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

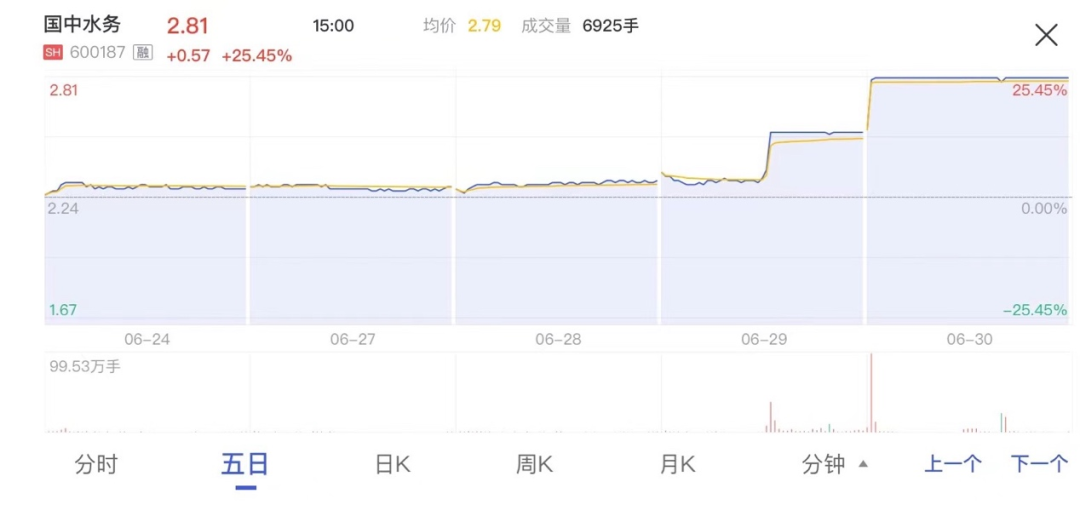

一家水务公司股价两连板,原因是涉及“汇源果汁”重整并上市的计划!

数据显示,6月29日和30日,主营业务为污水处理、自来水供应和环保工程技术服务的国中水务股价连续两日收于涨停,因有市场消息称“公司未来可能通过重组注入汇源果汁”。

早在5月17日,国中水务公告称,公司4月21日与上海文盛资产管理股份有限公司(简称“文盛投资”)签署《项目合作协议》,希望共同投资重组后的XX公司股份(彼时因项目处于保密状态而简称“标的资产”)。公司4月22日支付给文盛投资履约保证金3亿元。

6月27日,全国企业破产重整案件信息网最新发布“汇源果汁”所属公司北京汇源食品饮料有限公司(简称“汇源饮料”)重整计划裁定获批的消息。6月28日,中国证券报等媒体陆续报道了相关消息。6月29日午后开盘,国中水务股价迅速拉升至涨停并维持至收盘,6月30日公司股价继续涨停。6月30日盘后,国中水务发布股价异动公告确认,5月17日公告中的“标的资产”为汇源饮料。

国中水务不保证最终能参与此项目

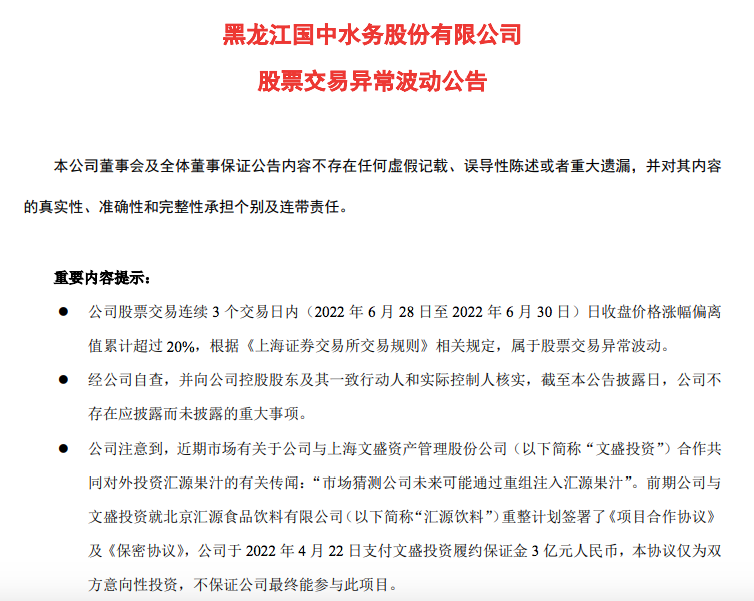

6月30日晚间,国中水务发布《股票交易异常波动公告》称,公司注意到,近期市场有关于公司与文盛投资合作共同对外投资汇源果汁的有关传闻:“市场猜测公司未来可能通过重组注入汇源果汁”。经公司核查如下:前期公司与文盛投资就汇源饮料重整计划签署了《项目合作协议》及《保密协议》,公司于2022年4月22日支付文盛投资履约保证金3亿元,本协议仅为双方意向性投资,不保证公司最终能参与此项目。

图片来源:国中水务公告

国中水务称,如果公司最终确定参与此项目,根据协议,将受让文盛投资设立的出资持股平台股权,用于投资持有重组后的汇源饮料的股份,公司不控制持股平台,不直接持有汇源饮料股份。公司与文盛投资目前尚处于项目谈判阶段,公司最终是否投资取决于双方合作模式、后期标的估值、项目投资金额和股权比例等诸多因素,存在最终无法实施的风险。

公司提示称,重整计划必须面对执行期限内宏观经济波动、行业竞争和市场价格等变化的风险,若文盛投资无法解决前述问题,则存在对汇源饮料的重整无法达到预期的风险。

资金方面,截至2021年年末,国中水务流动资产合计29.81亿元,其中货币资金4.01亿元,主要为银行存款;交易性金融资产为4.43亿元,主要为银行理财产品。

来源:国中水务2021年年报

公司正向新兴农业转型

根据国中水务2021年年报,公司的主营业务为污水处理、自来水供应和环保工程技术服务,是具备全国范围内投资运营能力的水务环保企业。

2021年,国中水务实现营业收入3.84亿元,同比增加1.42%;归属母公司净利润亏损9055.30万元。主要原因是:报告期内,子公司因出水不达标被罚款,部分子公司因设备维修导致处理水量有一定减少;子公司工程项目结算收入少于预期,部分项目成本高于预期,导致毛利率大幅下降;部分股权转让款、涉及仲裁执行款项暂未能收回,信用减值损失有较大增加。

国中水务2021年年报称,公司将从传统城市水务建设服务向新兴农业、科技农业种植或养殖、绿色品牌健康食品、新兴农业基建环保等转型升级。

公司表示,根据战略转型需要和实际情况,一方面立足自身优势的大环保、水处理、清洁能源及双碳科技产业,本着区域优化和产业布局的原则,对现有业务和资产做出适当调整、处置、整合和升级改造;同时围绕“十四五”国家重点发展战略(乡村振兴和农业现代化),积极向乡村振兴、美丽乡村建设、高标农田建设改造、新兴农业、科技农业种植或养殖、绿色品牌健康食品、新兴农业基建环保、有机肥等领域布局发展。

汇源饮料力争3-5年内A股上市

6月24日,北京汇源食品饮料有限公司重整计划获法院裁定批准。文盛投资作为重整投资人计划投入16亿元资金,成为汇源饮料的控股股东。16亿元投资中,除部分资金用于支付汇源饮料破产费用和偿还小额债权外,90%以上资金用于汇源饮料的生产经营升级和强化。相关消息于6月27日之后陆续公布。

文盛投资向中国证券报记者表示,文盛投资还将为汇源饮料设计最佳的证券化方案,力争3-5年内实现A股上市。

汇源饮料成立于1992年,已在全国建立了140多个经营实体,链接了1000多万亩优质果蔬茶粮等种植基地。现有200多条世界先进的水果加工、灌装等生产线。多年来,汇源在销量及市场份额方面持续领跑中高浓度果汁市场。2018年,汇源百分百果汁和中浓度果蔬汁市场销售量份额占比分别为43.7%、31.5%,较2017年分别增长0.9%、6.9%,蝉联中高浓度果汁销量冠军。

广发证券研报称,2018-2020年,汇源饮料销售收入约为29.79亿元、29.24亿元、17亿元,在北方市场的中果系列产品中占领先地位。

相关稿件

热文排行

中企网微信

中企网微信 中企网微博

中企网微博

Copyright © 2017 《中国企业报》集团全媒科技有限公司 Corporation, All Rights Reserved 京ICP备12033634号-1  京公网安备 11010602104233号

京公网安备 11010602104233号

本站地址:北京市丰台区万丰路68号和谐广场西侧写字楼17楼 邮编:100080

网络文化经营许可证京网文【2014】0371-071号